Kredyt dla firm – kiedy opłaca się go zaciągnąć?

Kredyt dla firm to produkt bankowy kierowany do przedsiębiorców, którzy potrzebują środków na rozwój swojej działalności, inwestycje czy rozwiązanie chwilowych problemów z płynnością finansową. Na rynku znajdziesz wiele rodzajów kredytów firmowych, również oferty przygotowane z myślą o osobach, które dopiero otwierają swój biznes. W jakich sytuacjach warto rozważyć zaciągnięcie kredytu dla firm? Czy zawsze się to opłaca? Jakie są rodzaje kredytów firmowych? Czym wyróżnia się kredyt dla nowych firm i kto może się o niego ubiegać? Przeczytaj poniższy tekst, by dowiedzieć się więcej na ten temat!

Czytaj dalej, a dowiesz się:

- Czym jest kredyt dla firm? Jakie pełni funkcje?

- Jakie są rodzaje kredytów dla firm?

- Czym charakteryzują się kredyty dla nowych firm?

- Kiedy opłaca się zaciągnąć kredyt firmowy?

Zobacz także: Konto firmowe – jak wybrać najlepsze dla siebie?

Kredyt dla firm – co to jest i czemu służy?

Na rynku kredytowym istnieje wyraziste rozróżnienie pomiędzy kredytami dla firm a kredytami konsumenckimi. Po te pierwsze mogą sięgnąć osoby, które prowadzą działalność gospodarczą: czy to jednoosobową, czy na znacznie większą skalę. Drugi typ jest kierowany do klientów indywidualnych.

Kredyty dla firm rządzą się odmiennymi prawami niż te skierowane do osób fizycznych. Przede wszystkim, by je zaciągnąć, należy spełnić kilka kluczowych warunków:

- prowadzić działalność gospodarczą przez minimum 12 miesięcy (o ile nie ubiegasz się o kredyt dla firm na start),

- posiadać zdolność kredytową,

- przedstawić dobrze skonstruowany biznesplan,

- zaprezentować dane dotyczące kondycji finansowej firmy (świadczące na jej korzyść).

Ubieganie się o kredyt firmowy wymaga spełnienia wielu formalności, jednak dla wielu przedsiębiorców jest szansą na zdobycie niezbędnego finansowania, np. na zakup materiałów czy maszyn, które pomogą wzmocnić pozycję firmy na rynku, co ostatecznie przełoży się na wzrost zysków. Ponadto kredyty dla firm są zazwyczaj korzystnie oprocentowane i tańsze niż kredyty konsumenckie.

Sprawdź też: Jak założyć firmę – formalności krok po kroku

Kredyt firmowy – jakie są jego rodzaje?

Kredyt firmowy może przybrać różne formy. Banki często pomagają w doborze odpowiedniego produktu, gdy firma we wniosku określi, na jaki cel zamierza przeznaczyć zdobyte środki. Najczęściej przedsiębiorstwa korzystają z kredytów inwestycyjnych oraz obrotowych, jednak do wyboru jest znacznie więcej opcji:

- kredyt inwestycyjny dla firm – można go przeznaczyć m.in. na: zakup lub remont nieruchomości, zakup urządzeń, maszyn czy pojazdów itd., ma on na celu podniesienie wartości firmy i osiąganie przez nią większych zysków;

- kredyt obrotowy – jego głównym celem jest utrzymanie płynności finansowej firmy. Wykorzystuje się go np. do pokrycia bieżących wydatków, spłaty innych zobowiązań, zakupu towarów, które są potrzebne do dalszego prowadzenia działalności itd. To rodzaj pożyczki krótkoterminowej, ale dość elastycznej – można zmieniać ustalony czas jego trwania, pobierać finansowanie w systemie ratalnym lub jednorazowo;

- kredyt pomostowy – krótkoterminowa pożyczka do wykorzystania w czasie przejściowym, gdy złożyłeś wniosek o dotację z Unii Europejskiej, jednak jeszcze nie otrzymałeś potrzebnych Ci do inwestowania pieniędzy;

- kredyt technologiczny – produkt bankowy kierowany do małych i średnich przedsiębiorców, którzy chcą zainwestować w nowe technologie;

- kredyt hipoteczny dla firm – kredyt na zakup nieruchomości;

- kredyt konsolidacyjny – pozwala przedsiębiorcy połączyć kilka ciążących na nim zobowiązań w jeden, bardziej korzystny kredyt (rata kredytu skonsolidowanego jest co do zasady niższa niż suma wszystkich rat pożyczek);

- kredyt na rachunku bieżącym – produkt zbliżony do kredytu odnawialnego dla klientów indywidualnych, a więc występuje w formie odnawialnego debetu na koncie firmowym;

- kredyt płatniczy – szybki kredyt dla firmy w trudnej sytuacji. Przedsiębiorca może go wykorzystać na pokrycie bieżących potrzeb finansowych, np. gdy chwilowo traci płynność z powodu opóźnień w rozliczeniach z kontrahentami itd.;

- kredyt preferencyjny – w jego przypadku część spłaty Twojego zobowiązania bierze na siebie jeden z organów administracji państwowej, najczęściej Skarb Państwa. Kredyt tego typu zwykle opiewa na wysoką kwotę, mogą się o niego ubiegać określone typy przedsiębiorstw i jest nisko oprocentowany;

- linia kredytowa – odnawialna kwota zwiększająca saldo na Twoim rachunku firmowym (działa podobnie jak debet lub karta kredytowa).

Czytaj też: Gwarancje BGK

Kredyt dla firm na start – szczególny rodzaj pożyczki

Szczególnym rodzajem pożyczek bankowych kierowanych do przedsiębiorców są kredyty dla firm na start. Mogą z nich skorzystać osoby, które dopiero stawiają pierwsze kroki w biznesie. Dla wielu z nich uzyskanie innego rodzaju finansowania przedsiębiorstwa jest często niemożliwe, ponieważ banki wymagają, by firma, która chce się u nich zadłużyć, istniała na rynku przynajmniej rok, czasem nawet dwa. Kredyt dla firm na start jest przeznaczony dla osób, które właśnie otworzyły działalność, a nawet dla tych, którzy dopiero planują to zrobić. Przy okazji ubiegania się o pożyczkę mogą one uzyskać w banku pomoc w dopełnieniu formalności związanych z zakładaniem przedsiębiorstwa. Warunkiem koniecznym, by bank zgodził się udzielić kredytu początkującej firmie, jest dopracowany biznesplan, który przekona instytucję, że Twój pomysł ma szansę powodzenia.

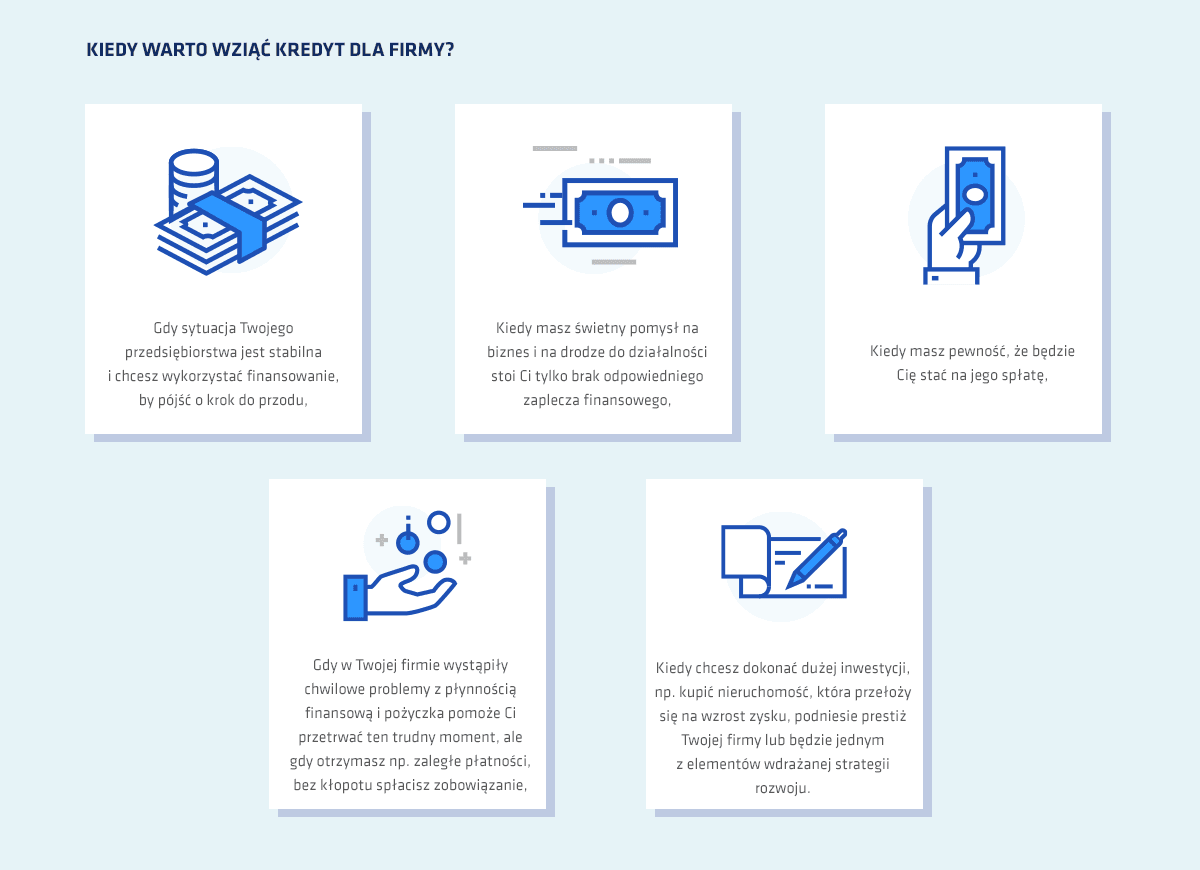

Kredyt dla firm – czy i kiedy opłaca się go wziąć?

Zaciągnięcie kredytu firmowego może w niektórych przypadkach być opłacalne. Przykładowo, kredyt inwestycyjny dla firm pozwoli Ci rozkręcić biznes bez konieczności wkładania w niego własnych środków. To właśnie planowany rozwój przedsiębiorstwa i osiągnięcie wyższych zysków jest jednym z powodów, dla których warto rozważyć zaciągnięcie tego rodzaju zobowiązania.

Zanim podejmiesz decyzję o zaciągnięciu kredytu na cele związane z prowadzeniem biznesu, przeanalizuj dokładnie kilka kwestii:

- Jaka kwota finansowania jest Ci potrzebna i jaki będzie koszt jej pożyczenia?

- Czy koszt kredytu nie będzie przewyższał spodziewanego zysku z inwestycji?

- Czy koszty kredytu będą dla Twojej firmy do udźwignięcia i jakie jest ryzyko, że przedsiębiorstwo nie zarobi na spłatę rat?

- Czy przedmioty, materiały lub przedsięwzięcia, w które chcesz zainwestować, rzeczywiście są Ci niezbędne do dalszej działalności, planowanego rozwoju i czy przełoży się to na realne zyski?

- Czy maksymalna wysokość finansowania oferowana przez bank pokrywa potrzeby Twojej firmy (możesz wykorzystać do pomocy w obliczeniach dostępne w internecie kalkulatory kredytów firmowych)?

- Czy warunki kredytowania, m.in. wysokość oprocentowania, są dobre (by to ustalić, warto skorzystać z pomocy doradcy kredytowego, który pomoże wybrać najkorzystniejszą ofertę dla Twojej firmy lub przejrzeć strony z rankingami kredytów firmowych)?

Przeczytaj również: Ubezpieczenia dla firm – kiedy i co warto ubezpieczać?