Konto dla seniora – na czym polega?

Seniorzy coraz bardziej udowadniają, że radzą sobie z nowoczesną bankowością. Dane z ostatnich lat pokazują, że więcej niż połowa polskich emerytów ma konto w banku, a część z nich bez problemu korzysta z usług w formie elektronicznej. Aktywny senior w sieci to dziś dość często spotykane zjawisko. Niemniej ta grupa klientów ma swoje specyficzne wymagania, którym starają się sprostać niektóre banki. Czym charakteryzuje się konto dla seniora i na co zwracać uwagę przy jego wyborze? Przeczytaj tekst, by zgłębić ten temat!

Czytaj dalej, a dowiesz się:

- Czym jest konto dla seniora?

- Jak wybrać odpowiednie konto?

- Jak załatwić bezpłatne konto bankowe dla emeryta?

Zobacz też: Dlaczego płatności bezgotówkowe są bezpieczniejsze od gotówkowych?

Konto bankowe dla seniora – czym jest?

Z roku na rok seniorzy stają się coraz większą grupą społeczną. Ich specyficzne potrzeby stanowią pole do popisu dla różnego rodzaju firm i instytucji, które muszą wiedzieć, jak skusić ich swoją ofertą. Dotyczy to również banków. Już w 2018 r. badanie Związku Banków Polskich pokazało, że ponad połowa – a dokładniej 70 proc. – osób powyżej 65. roku życia otrzymuje emeryturę na swój rachunek bankowy. Oznacza to, że chcą oni korzystać z nowoczesnej bankowości, choć nie zawsze jest ona przyjazna dla starszych użytkowników.

W ostatnim czasie – szczególnie w życiu osób starszych – wiele zmienił wybuch pandemii koronawirusa. Aby ułatwić załatwianie koniecznych spraw ludziom potencjalnie najbardziej zagrożonym ciężkim przebyciem choroby, wprowadzono w sklepach godziny dla seniorów. Banki starają się też na różne inne sposoby sprostać wymaganiom i potrzebom emerytów, którzy np. zostali zmuszeni przez okoliczności do korzystania z bankowości elektronicznej.

Zobacz również: W jaki sposób banki ułatwiają korzystanie z usług osobom niepełnosprawnym?

Niektóre z nich upraszczają swoje strony internetowe, stosują rozwiązania, które pozwalają odczytywać komunikaty nawet osobom o słabym wzroku, wprowadzają tak zwane „mówiące” bankomaty itd. Czy jednak znajdziemy w ich ofertach wiele produktów skierowanych bezpośrednio do tej grupy? Niekoniecznie.

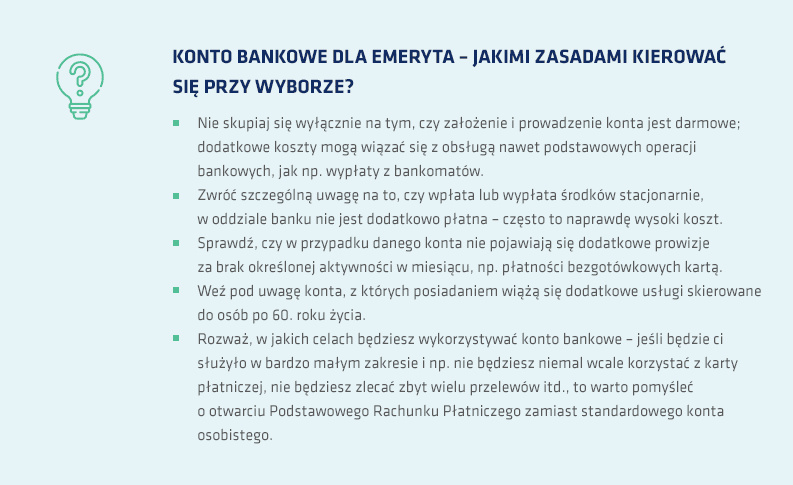

Banki dla seniorów, konto dla emeryta – jak je wybrać?

Na rynku nie mamy więc – poza jedną propozycją – specjalnych kont bankowych dla seniorów. Istnieje za to szereg danych – pochodzących m.in. z raportów BIK – na temat tego, czego oczekują emeryci od oferowanych im rachunków:

- bezpłatne konto bankowe dla emeryta (starsze osoby zwracają szczególną uwagę na koszty prowadzenia rachunku, chcą, by były możliwie jak najmniejsze lub zerowe),

- bliskość stacjonarnej placówki bankowej (seniorzy wciąż wolą wiele spraw załatwiać na żywo, nie przez internet czy telefon, zależy im przy tym, by dotarcie do oddziału było proste i szybkie),

- przejrzyste zasady użytkowania rachunku,

- dodatkowe usługi, np. możliwość przyniesienia gotówki przez listonosza czy odebrania e-recepty przez konto,

- jasne informacje dotyczące zasad bezpieczeństwa (seniorzy bardzo często padają ofiarami wyłudzeń i kradzieży, stąd potrzebna klarownego przedstawienia im tego, jak w sposób bezpieczny korzystać z bankowości, w tym z usług online).

Skoro konta, jakie w zanadrzu mają banki dla seniorów, to tak naprawdę po prostu klasyczne rachunki osobiste, czym należy się kierować, by wybrać najlepsze z nich? Nie sposób wskazać jedną ofertę, która będzie odpowiednia dla wszystkich emerytów. Istnieje jednak kilka wytycznych, którymi warto się kierować, decydując się na założenie konta dla emeryta w danym banku.

Bezpłatne konto bankowe dla emerytów – jaka jest alternatywa?

Oprócz kont osobistych, które można otworzyć w każdym banku, do rozważenia dla seniorów pozostaje jeszcze opcja uruchomienia Podstawowego Rachunku Płatniczego (PRP). To stosunkowo nowy produkt na polskim rynku, który pojawił się w ramach wdrażania dyrektywy unijnej PAD. Jej głównym celem jest zapobieganie wykluczeniu finansowemu różnych grup społecznych, w tym seniorów.

Podstawowy Rachunek Płatniczy zakładany i prowadzony jest za darmo. Możesz to zrobić w każdym banku lub SKOK-u (spółdzielcza kasa oszczędnościowo-kredytowa). Jako jego właściciel masz prawo – również bezpłatnie – korzystać z podstawowych usług, jakie zazwyczaj wiążą się z posiadaniem konta w banku. Są to:

- wydanie i użytkowanie karty płatniczej,

- wypłaty i wpłaty w bankomatach i wpłatomatach należących do Twojego banku,

- pięć wpłat lub wypłat w innych bankomatach na terenie Polski miesięcznie (choć niektóre banki liczą swoje i obce bankomaty w ramach puli pięciu transakcji),

- uruchamianie,

- pięć poleceń przelewów lub zleceń stałych w miesiącu.

Wszelkie inne usługi są dodatkowo płatne. Dla wielu seniorów możliwości, jakie daje Podstawowy Rachunek Płatniczy, często są wystarczające. Jednak nie każdy z nich będzie mógł otworzyć takie konto. Podstawowym warunkiem, który należy spełnić, by móc je założyć, jest brak innego rachunku bankowego prowadzonego w Polsce i w rodzimej walucie.

Przeczytaj także: Aplikacja mObywatel – jak ją założyć i czy to bezpieczne?