Czynny podatnik VAT – czy opłaca się nim być?

Czynny podatnik VAT – być nim czy nie być? To pytanie, przed którym staje każdy, kto rozpoczyna prowadzenie działalności gospodarczej. Często takie osoby wychodzą z założenia, że im mniej opłat, tym lepiej, więc chętnie sięgają po zwolnienie z podatku. Tymczasem nie zawsze się to opłaca. Kiedy warto trafić na rejestr podatników VAT? W jakich przypadkach jest to konieczne? Komu opłaca się naprawdę złożenie rezygnacji z bycia czynnym podatnikiem VAT? Przeczytaj tekst, by uzyskać odpowiedzi na te i inne pytania!

Czytaj dalej, a dowiesz się:

- Czym jest podatek VAT i kiedy trzeba być VAT-owcem?

- Jakie obowiązki spoczywają na VAT-owcach?

- W jakich przypadkach można uzyskać zwolnienie z podatku VAT?

- Czy warto być VAT-owcem? W jakich sytuacjach to się opłaca, a w jakich nie?

- Jak dopełnić formalności związanych z decyzją o byciu czynnym podatnikiem VAT oraz o rezygnacji z bycia VAT-owcem?

Czytaj również: Jak założyć firmę – formalności krok po kroku

VAT-oviec – czym jest podatek VAT? Kiedy trzeba być VAT-owcem?

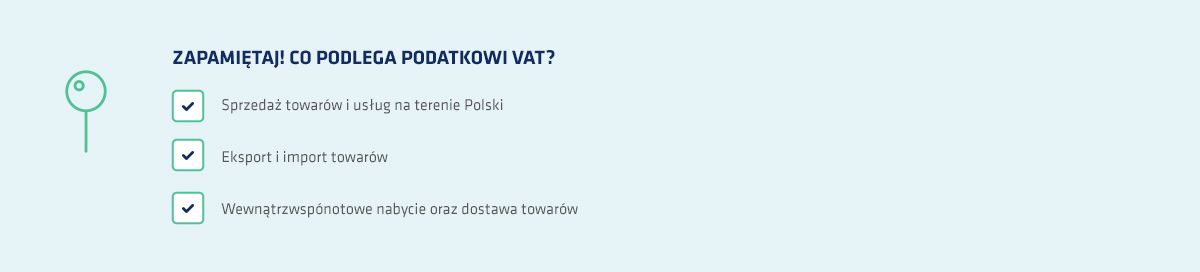

VAT jest podatkiem od towarów i usług, który przedsiębiorca ma obowiązek zapłacić Urzędowi Skarbowemu. W świetle przepisów podatnikiem VAT jest osoba prowadząca daną działalność gospodarczą, jednak tak naprawdę ta opłata jest doliczana do ceny towaru lub usługi nabywanej przez konsumenta. W praktyce więc to on jest podatnikiem, choć uiszcza VAT za pośrednictwem właściciela danej firmy, od której nabywa jakieś dobra.

Choć na każdej osobie prowadzącej działalność gospodarczą w Polsce ciąży obowiązek rozliczania się z podatku VAT, w przepisach przewidziano jednak możliwość uzyskania z niego zwolnienia. Istnieją jednak podmioty, które bezwzględnie muszą ów podatek odprowadzać. Ich pełna lista znajduje się w ustawie o VAT. Bycie VAT-owcem jest obowiązkowe m.in. dla firm, które:

- nie mają siedziby w Polsce,

- świadczą usługi prawne, doradcze (oprócz doradztwa rolniczego), jubilerskie, w obszarze ściągania długów,

- prowadzą sprzedaż towarów wymienionych w załączniku numer 12 do ustawy VAT, a więc m.in. wyrobów jubilerskich czy złomu,

- prowadzą sprzedaż towarów objętych podatkiem akcyzowym, z wyłączeniem m.in. energii elektrycznej czy wyrobów tytoniowych,

- prowadzą sprzedaż: terenów budowlanych i określonych budynków oraz nowych środków transportu,

- prowadzą sprzedaż online takich towarów jak m.in. kosmetyki, urządzenia elektroniczne, określone maszyny i urządzenia,

- prowadzą sprzedaż hurtową m.in. samochodów czy motocykli.

Podatnik VAT – jakie ma obowiązki?

Bycie czynnym podatnikiem VAT wiąże się z obowiązkiem dopełnienia kilku obowiązków. Pierwszym i najważniejszym jest samo zarejestrowanie się jako VAT-owiec. Odbywa się to poprzez wypełnienie i złożenie formularza VAT-R do Urzędu Skarbowego. Musisz to zrobić przed dniem, w którym dokonasz pierwszej transakcji podlegającej opodatkowaniu.

Czytaj również: Księgowość online – jak zorganizować biuro w wersji internetowej?

Inne obowiązki czynnego VAT-owca to:

- składanie deklaracji podatkowych (miesięcznych lub kwartalnych),

- wystawianie faktur VAT,

- prowadzenie rejestru VAT.

Zasady dotyczące składania deklaracji podatkowych przez VAT-owca są następujące:

- okres rozliczeniowy ustalasz na początku roku rozliczeniowego (miesięczny czy kwartalny),

- prawo do kwartalnego rozliczania VAT mają przedsiębiorcy, którzy:

- prowadzą działalność przynajmniej przez rok,

- mieli w poprzednim roku wartość sprzedaży nieprzekraczającą 1,2 mln euro,

- w danym lub poprzednim kwartale dokonali dostawy towarów z odwrotnym obciążeniem, o ile łączna wartość tych dostaw w żadnym miesiącu w ciągu tych kwartałów nie była wyższa niż 50 tys. zł.

- deklarację w rozliczeniu miesięcznym należy składać zawsze do 25. dnia danego miesiąca,

- deklarację w rozliczeniu kwartalnym należy składać do 25. dnia po upłynięciu danego kwartału.

Z kolei jeśli chodzi o faktury VAT, należy wiedzieć, że:

- czynny podatnik VAT musi wystawiać faktury za sprzedawane towary lub usługi,

- musi to zrobić do 15. dnia miesiąca, który jest następnym po tym, w którym dokonano transakcji.

VAT-owiec czy nie – kto może uzyskać zwolnienie?

Niektórzy przedsiębiorcy mają możliwość skorzystania ze zwolnienia z podatku VAT. Takie prawo przysługuje w dwóch przypadkach:

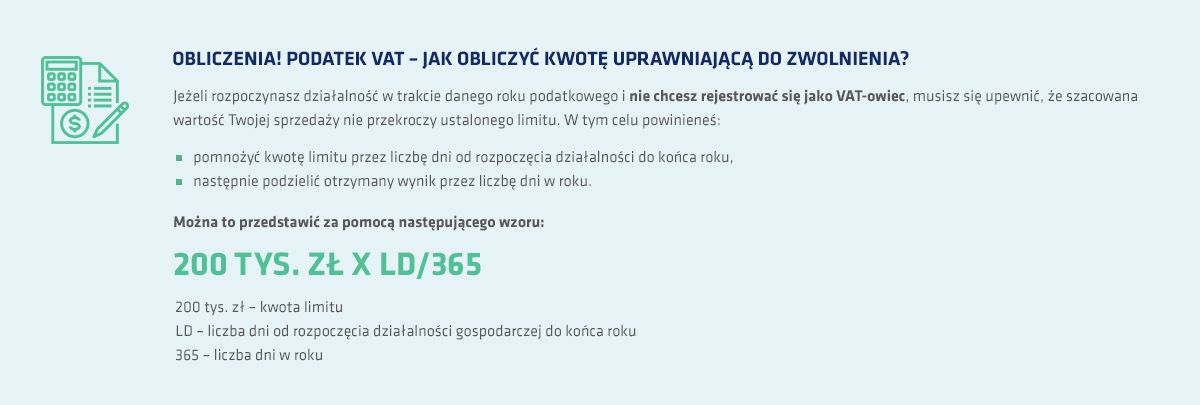

- zwolnienie podmiotowe – dotyczy firm, które nie przekroczyły ustalonego limitu obrotów, a więc w poprzednim roku ich przychody wyniosły mniej niż 200 tys. zł.

- zwolnienie przedmiotowe – dotyczy firm, które prowadzą sprzedaż towarów i usług wymienionych w artykule 43 ustawy o VAT (m.in. usługi świadczone przez lekarzy, pielęgniarki, dentystów i psychologów, usługi związane z nauczaniem prywatnym przez nauczycieli oraz nauczaniem języków obcych, a także usługi finansowe).

Jeżeli w jakimś momencie przekroczysz limit uprawniający do zwolnienia podmiotowego, musisz zarejestrować się jako podatnik VAT. Należy to zrobić, składając formularz VAT-R w ciągu 7 dni od momentu, gdy doszło do utraty prawa do zwolnienia.

Zobacz również: Koszt sklepu internetowego. Za co płacisz i jakie opcje wybrać w zależności od budżetu?

Ze zwolnienia podmiotowego mogą również skorzystać osoby, które dopiero rozpoczynają prowadzenie działalności gospodarczej. Warunkiem jest to, by w pierwszym roku podatkowym przewidywana wartość sprzedaży nie przekroczyła limitu 200 tys. zł.

Nie tylko czynny podatnik VAT ma obowiązki formalne związane ze swoim statusem. Dotyczy to również podmiotów zwolnionych z VAT, choć zdecydowanie mają ich mniej. Muszą oni prowadzić uproszczoną ewidencję, a więc wystawiać faktury VAT na życzenie kupującego. Dodatkowo mogą dobrowolnie zarejestrować się jako podatnicy zwolnieni.

Czy warto być VAT-owcem? W jakich przypadkach się to nie opłaca?

O tym, czy warto być czynnym podatnikiem VAT, każdy przedsiębiorca powinien zdecydować samodzielnie, biorąc pod uwagę kilka istotnych kwestii:

- jaka jest grupa odbiorców towarów lub usług (czy też są oni podatnikami VAT?),

- jakiego charakteru sprzedażą się zajmują,

- jaka miałaby być wysokość stawki podatku,

- czy znajdują się na początku swojej drogi biznesowej i wartość sprzedawanych towarów jest niewielka,

- czy planują w najbliższym czasie jakieś inwestycje.

Jeżeli należysz do grupy przedsiębiorców, którzy od samego początku osiągają bardzo wysokie dochody, powinieneś od razu zarejestrować się jako VAT-owiec. Podobnie, jeśli świadczysz usługi na rzecz innych podatników VAT. Dzięki temu zyskasz prawo do doliczania podatku VAT do faktur zakupowych.

Można w skrócie przyjąć, że zaświadczenie o statusie podatnika VAT opłaca się najbardziej tym przedsiębiorcom, którzy otrzymują nadwyżki naliczonego VAT nad należnym, a więc firmom:

- świadczącym usługi lub dostarczającym towary innym podatnikom VAT,

- zajmującym się importem towarów,

- świadczącym usługi opodatkowane poniżej 23 proc.,

- przeprowadzającym duże inwestycje.

W jakich przypadkach natomiast opłaca się rezygnacja ze bycia czynnym podatnikiem VAT? Wbrew temu, co sądzą początkujący przedsiębiorcy, tak naprawdę w niewielu. VAT-owcem warto być niemal zawsze, jeżeli osiągasz przychód oraz ponosisz w związku z tym jakieś koszty. Zwolnienie z podatku VAT opłaca się w sytuacji, gdy:

- prowadzisz przedsiębiorstwo, którego klientami są osoby prywatne (i inne niebędące VAT-owcami),

- osiągasz niewielkie przychody i rozliczasz się w formie ryczałtu.

Zobacz również: Jak przygotować małe przedsiębiorstwo do czasów po kryzysie?

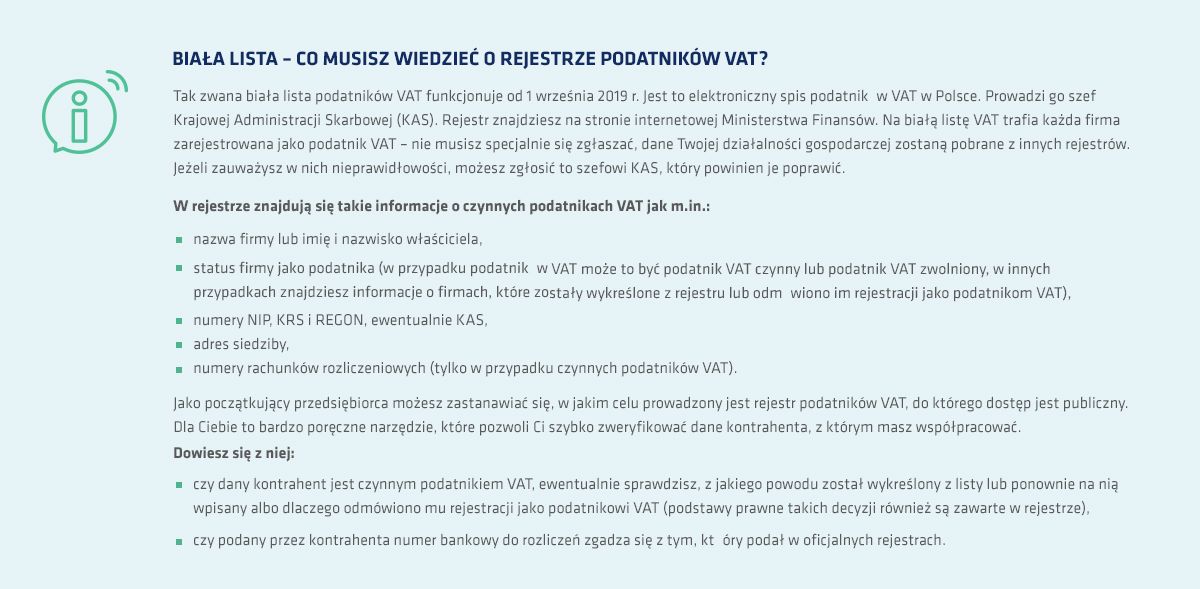

Jak sprawdzić, czy ktoś jest VAT-owcem? Zaświadczenie o statusie podatnika VAT

Jeżeli chcesz potwierdzić, że Twój kontrahent znajduje się w rejestrze podatników VAT, możesz skorzystać z ogólnodostępnej białej listy. Podejrzysz tam również status własnej firmy. Jednak gdy jest Ci potrzebna nie tylko informacja na ten temat, lecz także zaświadczenie o statusie podatnika VAT, możesz w tej sprawie złożyć wniosek do Urzędu Skarbowego. Jest to usługa płatna – 21 zł to koszt wydania zaświadczenia, dodatkowo 17 zł kosztuje załatwienie tej sprawy przez pełnomocnika.

Jeżeli posiadasz Profil Zaufany lub kwalifikowany podpis elektroniczny, możesz złożyć wniosek online za pośrednictwem strony biznes.gov.pl. Oprócz wypełnionego formularza musisz przedłożyć dowód dokonania opłaty, a w przypadku korzystania z usług pełnomocnika – również dokument, który to poświadczy oraz dowód uiszczenia tej opłaty.

Zobacz także: Kto musi mieć kasę fiskalną?