Formy opodatkowania – jaką wybrać i co zmienia Polski Ład?

Od 2022 r. zostanie wprowadzony tzw. Polski Ład, który przyniesie zmiany w skali podatkowej. Rewolucja będzie dotyczyła zasad, które decydują o opłacalności form opodatkowania działalności gospodarczej. Jedna z nich przestaje być dostępna dla nowych przedsiębiorców. Jak rodzaj opodatkowania wybrać w obliczu nadchodzących przemian? Jaka forma opodatkowania dla firmy jednoosobowej będzie teraz najkorzystniejsza? Przeczytaj artykuł, aby się tego dowiedzieć!

Czytaj dalej, a dowiesz się:

- Jakie są formy opodatkowania działalności gospodarczej i co zmieni Polski Ład?

- Jak będą wyglądać formy podatkowe od stycznia 2022 roku?

- Jak wybrać najlepsze opodatkowanie?

- W jaki sposób będzie wyglądało obliczanie składki zdrowotnej?

Przeczytaj też: Obowiązek posiadania kasy fiskalnej – kogo dotyczy?

Formy opodatkowania działalności gospodarczej a Polski Ład – co się zmienia?

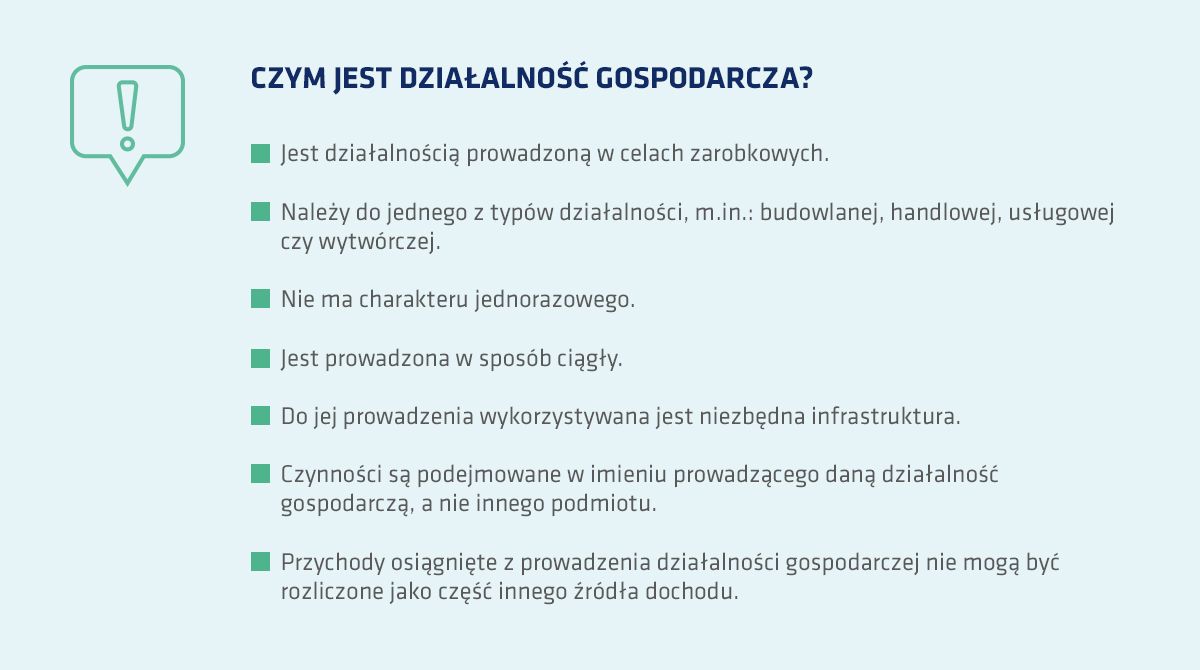

Zanim poznasz rodzaje opodatkowania i zdecydujesz, które są dla Ciebie najbardziej opłacalne w obliczu zmiany przepisów, upewnij się, że Twój własny biznes spełnia warunki określone przez prawo podatkowe. W Polsce funkcjonuje bowiem kilka definicji działalności gospodarczej.

Jeżeli spełniasz wszystkie powyższe warunki prowadzenia działalności gospodarczej dla celów podatkowych, musisz rozliczać się według wytycznych przewidzianych właśnie dla tej grupy podmiotów.

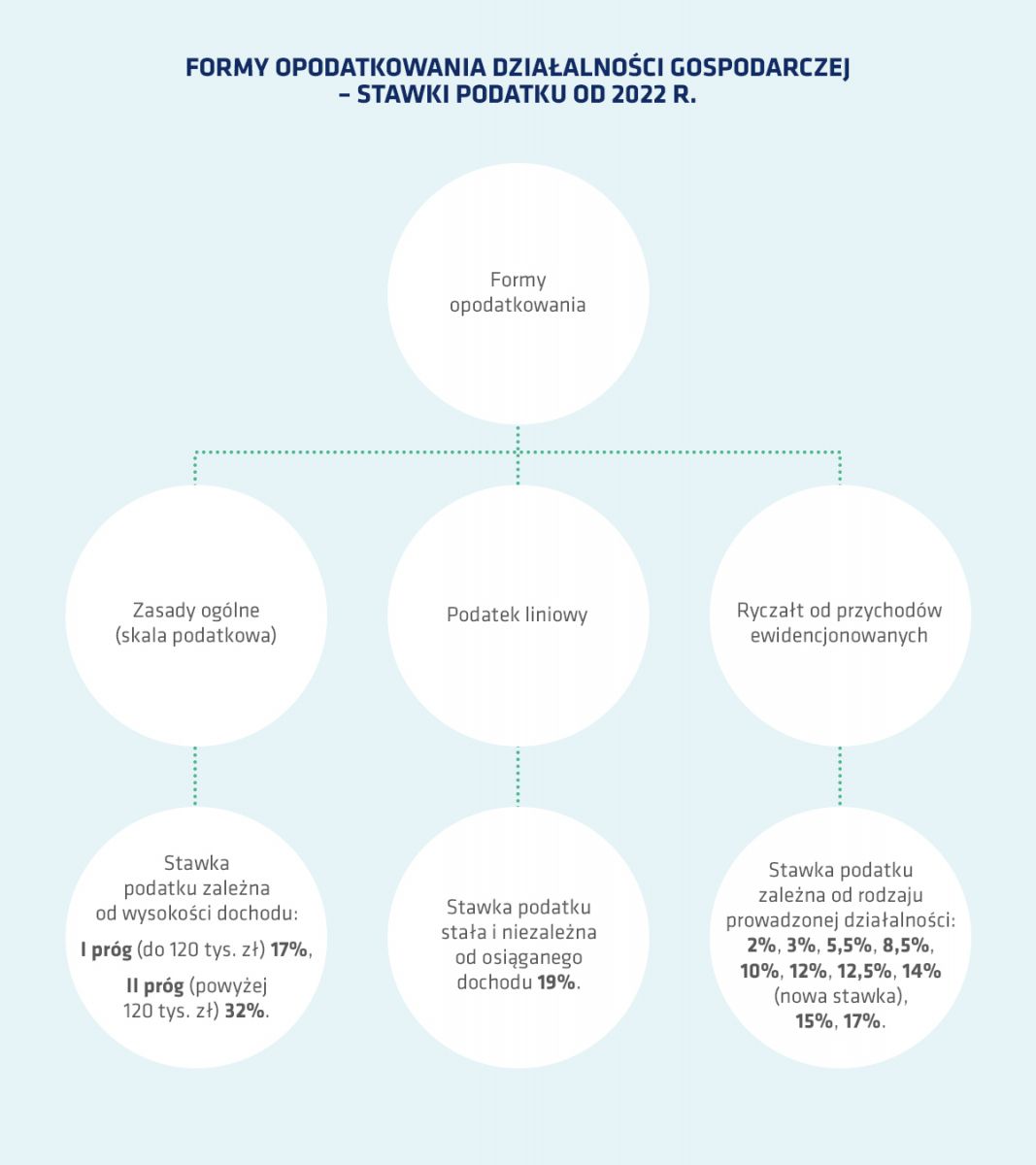

Do 2022 r. podatnicy mieli do wyboru cztery formy rozliczania się z własnej działalności. Były to:

- skala podatkowa (zasady ogólne),

- podatek liniowy,

- ryczałt od przychodów ewidencjonowanych,

- karta podatkowa.

Wskutek wprowadzenia tzw. Polskiego Ładu nie pojawia się żadna nowa forma opodatkowania, znika natomiast (przynajmniej dla tych, którzy dotychczas z niej nie korzystali) możliwość rozliczania się za pomocą karty podatkowej. Najważniejsza zmiana obejmuje jednak to, że dotychczasowe wyznaczniki opłacalności danej formy przestały mieć zastosowanie.

Formy opodatkowania przedsiębiorstw a Polski Ład – poznaj najważniejsze szczegóły

Aby przybliżyć Ci zmiany, które już od stycznia wejdą w życie, dokładnie opisaliśmy je w punktach. Sprawdź, jak już niedługo będą wyglądać nowe formy opodatkowania jednoosobowej działalności gospodarczej. Polski Ład to:

- zmiana sposobu obliczania składki zdrowotnej dla przedsiębiorców rozliczających się na zasadach ogólnych (wysokość składki wciąż będzie wynosiła 9 proc., natomiast inna będzie podstawa jej wymiaru – ma być obliczana od osiągniętego przez danego przedsiębiorcę dochodu),

- wprowadzenie wyższej kwoty wolnej od podatku dla przedsiębiorców rozliczających się na zasadach ogólnych (z 8 tys. zł do 30 tys. zł),

- podniesienie drugiego progu podatkowego z 85 528 zł do 120 000 zł,

- obniżenie stawek dla niektórych przedsiębiorców rozliczających się za pomocą ryczałtu od przychodów ewidencjonowanych (obejmuje konkretne branże np. IT),

- wprowadzenie nowej stawki dla niektórych rozliczających się ryczałtem w wysokości 14 proc. (obejmuje konkretne zawody np. architektów),

- ustalenie ryczałtu, który będzie jedyną dozwoloną formą opodatkowania działalności dotyczącej najmu prywatnego,

- wprowadzenie tzw. ulgi dla klasy średniej w przypadku rozliczających się na zasadach ogólnych, co zmienia sposób obliczania wynagrodzeń zatrudnionych (dotyczy tych firm, których przychód mieści się w przedziale: 68 412 a 133 692,01),

- wprowadzenie możliwości rozliczania się z małżonkiem w pierwszym roku zawarcia związku małżeńskiego, niezależnie od tego, czy ślub odbył się w ciągu tego roku,

- wprowadzenie ulgi podatkowej dla rodzin z czworgiem lub więcej dzieci (w przypadku dochodu do 85 528 zł i niezależnie od wybranej formy opodatkowania),

- wprowadzenie nowych ulg podatkowych, z których można skorzystać w zeznaniu rocznym,

- likwidacja karty podatkowej (nowi przedsiębiorcy nie będą mogli rozliczać się w tej formie, jednak ci, którzy rozliczali się za jej pomocą w 2021 r., wciąż będą mogli to robić w 2022 r.).

Przeczytaj też: ZUS – jakie ulgi przysługują nowym przedsiębiorcom?

Formy podatku – co będzie najlepsze?

Osoby, które będą otwierać działalność gospodarczą po tym, jak zacznie się 2022 rok, będą miały do wyboru trzy formy opodatkowania, a nie jak dotychczas cztery.

W obliczu wprowadzanych zmian, a także wciąż aktualnych dawnych zasad, przed dokonaniem wyboru dotyczącego najbardziej opłacalnej formy opodatkowania, warto wziąć pod uwagę kilka kluczowych czynników:

- ryczałt od przychodów ewidencjonowanych jest formą, za pomocą której może rozliczać się określona grupa podatników (dotyczy przedsiębiorcy uzyskującego przychód z pozarolniczej działalności gospodarczej, które w roku poprzednim miały przychód mniejszy niż 2 mln euro, przy czym art. 8 ustawy o zryczałtowanym podatku dochodowym wymienia rodzaje działalności, które nie mogą pod żadnym pozorem rozliczać się za pomocą ryczałtu),

- różnice w obliczaniu wysokości składek ZUS w przypadku każdej formy opodatkowania,

- ulgi podatkowe, które są powiązane z danym sposobem rozliczania (wybór nieodpowiedniej formy opodatkowania może pozbawić Cię ulgi, z której chciałeś skorzystać, np. podatek liniowy wyklucza możliwość skorzystania z prawie wszystkich ulg),

- uwzględnianie kosztów uzyskania przychodu – jest możliwe tylko w przypadku skali podatkowej oraz podatku liniowego, tymczasem bardzo opłaca się firmom, które ponoszą duże wydatki,

- możliwość rozliczania straty podatkowej – można z niej skorzystać tylko w przypadku dwóch form opodatkowania: skali podatkowej i podatku liniowego, jest to przydatne rozwiązanie, szczególnie w początkowym etapie działalności, gdy koszty mogą być wyższe niż przychód,

- możliwość rozliczania się z małżonkiem lub małżonką oraz jako osoba samotnie wychowująca dziecko – taką możliwość masz tylko w przypadku wybrania skali podatkowej.

Wielu przedsiębiorców, nie tylko początkujących, stoi obecnie przed dylematem, którą formę opodatkowania wybrać. Wprowadzone przez rząd zmiany powodują bowiem, że wiele zmieniło się w kwestii ich opłacalności. Dotychczas najpowszechniej stosowaną formą rozliczania podatku dochodowego były zasady ogólne, kolejną zaś podatek liniowy. Po ogłoszeniu zmian, jakie wprowadza Polski Ład, wielu przedsiębiorców uznało, że wybór tej drugiej formy stał się nieopłacalny z kilku powodów:

- przy tej formie nie będzie możliwości skorzystania z kwoty wolnej od podatku, która wynosi 30 tys. zł i jest za to dostępna dla rozliczających się za pomocą skali podatkowej,

- w przypadku skali podatkowej ulega zwiększeniu kwota graniczna pierwszego progu podatkowego (do 120 tys. zł), co dla niektórych przedsiębiorców oznacza możliwość rozliczania się w tej formie bez ryzyka „wpadnięcia” w drugi próg i w związku z tym podatek liniowy przestaje być dla nich opłacalnym rozwiązaniem.

Wciąż jednak wybór podatku liniowego jest bardziej ekonomicznym rozwiązaniem niż skala podatkowa w przypadku przedsiębiorców, którzy:

- rocznie uzyskują dochód przekraczający 100 tys. zł,

- nie chcą korzystać z możliwości rozliczenia się z małżonkiem lub małżonką albo jako osoba samotnie wychowująca dziecko,

- notują duże koszty uzyskania przychodu.

W przypadku rozliczania się za pomocą ryczałtu od przychodów ewidencjonowanych pozostało ono formą ograniczoną dla wybranych grup podatników. W związku z tym jej porównywanie do skali podatkowej i podatku liniowego jest utrudnione. Ci, którzy na ten rodzaj rozliczenia się decydują, od 2022 r. muszą wziąć pod uwagę:

- podstawę wymiaru składki zdrowotnej,

- brak możliwości odliczania składki zdrowotnej od podatku,

- zmniejszenie stawek ryczałtu w niektórych branżach (np. stawka ryczałtu w przypadku lekarzy spadnie z 17 do 14 proc., w branży IT będzie to spadek z 15 do 12 proc, zaś w grupie architektów i inżynierów – 17 lub 15 do 14 proc.

Przeczytaj też: Księgowość online – jak zorganizować biuro w wersji internetowej?

Formy opodatkowania a różnice w obliczaniu składki zdrowotnej od 2022 r.

Należy pamiętać, że choć wyłącznie składki społeczne mają wpływ na wysokość podatku dochodowego, który musi zapłacić dany przedsiębiorca, to jednak wysokość opłacanej składki zdrowotnej jest zależna od wybranej lub narzuconej formy opodatkowania. Nowe zasady obliczania składek zdrowotnych wejdą w życie od 1 lutego 2022 r. Oto 4 zmiany, na które należy się przygotować:

- Od 2022 r. najmniejszą składką zdrowotną będą obarczeni ci, którzy rozliczają się za pomocą ryczałtu, nieco wyższą zapłacą rozliczający się przy zastosowaniu podatku liniowego, zaś najwyższą – podatnicy wybierający zasady ogólne.

- W przypadku skali podatkowej wpływ na wysokość składki zdrowotnej mają dochód (zysk pomniejszony o koszty jego uzyskania) oraz wysokość uiszczonych składek na ubezpieczenia społeczne. Składka wynosi 9 proc. podstawy opodatkowania.

- Podatnicy rozliczający się za pomocą podatku liniowego jako podstawę obliczenia składki zdrowotnej muszą przyjąć dochód z poprzedniego miesiąca oraz wysokość składek na ubezpieczenia społeczne. Składka zdrowotna przy podatku liniowym wynosi 4,9 proc. dochodu uzyskanego w poprzednim miesiącu po odjęciu kosztów składek na ubezpieczenia społeczne (jeśli nie uwzględniono ich w kosztach podatkowych). Przy tym składka nie może wynosić mniej niż 9 proc. minimalnego wynagrodzenia w danym roku (w 2022 r. będzie to 3010 zł).

- Rozliczający się za pomocą ryczałtu od przychodów ewidencjonowanych jako podstawę obliczania składki muszą przyjąć przychód oraz przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w IV kwartale poprzedniego roku. Składka zdrowotna w przypadku tej formy opodatkowania może być stała. Do jej obliczenia obowiązują trzy podstawy wymiaru:

- 60% wysokości przeciętnego wynagrodzenia, jeśli przychód roczny nie przekroczył 60 tys. zł,

- 100% wysokości przeciętnego wynagrodzenia, jeśli przychód roczny nie przekroczył 300 tys. zł,

- 180% wysokości przeciętnego wynagrodzenia, jeśli przychód przekroczył 300 tys. zł.

Przeczytaj też: Dotacje dla firm – kompendium wiedzy dla początkujących