Płatność kartą za granicą – czy to się opłaca?

Płatności kartą płatniczą za granicą mogą wydawać się skomplikowaną kwestią. Jednak wystarczy kilka informacji, żeby oswoić się z tym tematem, który dotyczy właściwie każdego, kto odbywa podróże poza kraj. Dowiesz się, że karta płatnicza za granicą wcale nie musi wiązać się z wysokimi kosztami oraz prowizjami, a także jaki rodzaj będzie dla ciebie najbardziej odpowiedni.

Czytaj dalej, a dowiesz się:

- Jaki rodzaj karty wybrać, kiedy zamierzasz dużo podróżować?

- Czy płacenie kartą płatniczą za granicą obciążone jest dodatkowymi prowizjami?

- Czy płatność kartą kredytową za granicą jest bezpieczna dla twoich finansów?

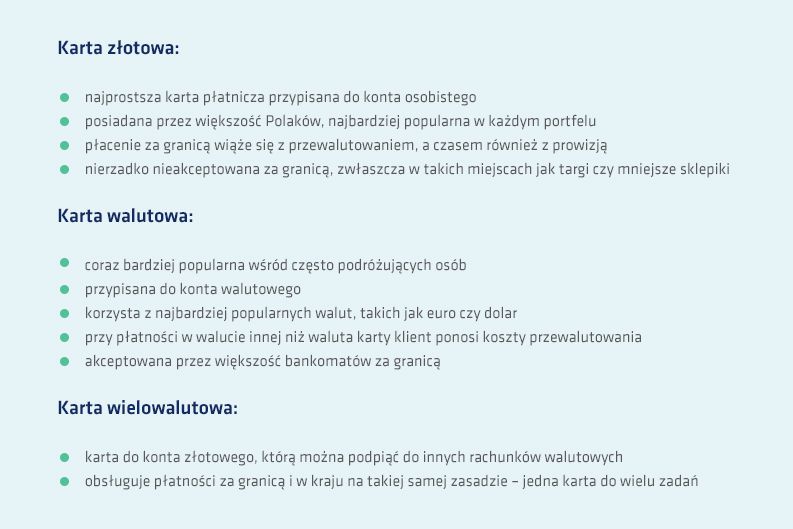

Karta płatnicza za granicą – jakie rodzaje wyróżniamy?

Korzystanie z płatności bezgotówkowych stało się codziennością. Młodzi ludzie nierzadko wychodzą z domu bez portfela, płacąc jedynie telefonem lub nawet zegarkiem. Jednak nie zawsze jest możliwe aż takie zaufanie dla nowych technologii. Wtedy z pomocą przychodzą Ci tradycyjne karty debetowe bądź kredytowe. Posługiwanie się nimi w kraju nie budzi już niczyich wątpliwości ani zastrzeżeń – jest to prosta forma płacenia za zakupy.

Czy również tak łatwo korzystać z płatności kartą za granicą, kiedy jesteś na wakacjach, a w okolicy brak kantoru czy bankomatu? Jak najbardziej! Coraz prostsze zasady stanowczo usprawniły i upowszechniły takie rozwiązanie. Wyróżniamy kilka rodzajów kart płatniczych, których możesz używać za granicą, jednak nie wszystkie są sobie równe w kwestiach zarówno opłat, jak i funkcjonalności.

Najlepszym wyborem wydaje się więc karta wielowalutowa, która zyskuje na popularności, jest uniwersalna zarówno przy płatnościach za granicą, jak i w kraju. Może się też okazać, że generuje najmniejsze koszty związane z obsługą i korzystaniem; musisz to jednak sprawdzić – wszelkie informacje na ten temat znajdziesz w Tabeli Opłat i Prowizji (dostępnej np. na stronie WWW banku).

Najlepszym wyborem wydaje się więc karta wielowalutowa, która zyskuje na popularności, jest uniwersalna zarówno przy płatnościach za granicą, jak i w kraju. Może się też okazać, że generuje najmniejsze koszty związane z obsługą i korzystaniem; musisz to jednak sprawdzić – wszelkie informacje na ten temat znajdziesz w Tabeli Opłat i Prowizji (dostępnej np. na stronie WWW banku).

Dodatkowe prowizje za płacenie kartą – mit czy fakt?

Często okazuje się, że twoje wydatki przekroczą planowany budżet i pieniądze wymienione w kantorze kończą się szybciej, niż mogłoby się wydawać. Wtedy nie pozostaje nic innego, jak płacić kartą. Jednak czy to nie narazi Twojego portfela na szwank? Jest taka szansa, jeśli nie będziesz uważać! W przypadku kart złotowych – płatność za granicą lepiej uznać za ostateczność, ponieważ kwoty za korzystanie z bankomatów oraz płatności w sklepach wiążą się z często wysokimi kosztami przewalutowania.

Przewalutowanie: jest to proces wymiany pieniądza na inną walutę, zgodnie z ustalonym kursem. Zwykle transakcja przewalutowywana jest dwukrotnie: po kursie organizacji płatniczej, a następnie przez bank, który wydał kartę. Niektóre banki pobierają dodatkowo prowizję za przewalutowanie.

Warto jednak zapoznać się z dodatkowymi informacjami, takimi jak umowy partnerskie twojego banku z bankami innych krajów – czasem mogą one zagwarantować brak prowizji przy wypłacie z bankomatu partnerskiej placówki.

Warto jednak zapoznać się z dodatkowymi informacjami, takimi jak umowy partnerskie twojego banku z bankami innych krajów – czasem mogą one zagwarantować brak prowizji przy wypłacie z bankomatu partnerskiej placówki.

Najlepiej jednak postarać się o kartę walutową bądź wielowalutową, w przypadku których nie ponosimy kosztu przewalutowania.

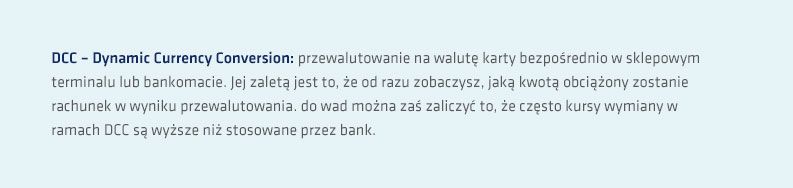

DCC – Dynamic Currency Conversion: przewalutowanie na walutę karty bezpośrednio w sklepowym terminalu lub bankomacie. Jej zaletą jest to, że od razu zobaczysz, jaką kwotą obciążony zostanie rachunek w wyniku przewalutowania. do wad można zaś zaliczyć to, że często kursy wymiany w ramach DCC są wyższe niż stosowane przez bank.

Karta kredytowa za granicą – uwaga!

Oczywiście korzystanie z karty kredytowej za granicą jest możliwe, czasem wręcz wymagane – nierzadko przy wypożyczeniu auta potrzebna jest usługa preautoryzacji, czyli zablokowania określonej kwoty na poczet kaucji (taka usługa przypisana jest również do kart debetowych, ale za granicą może być wymagana karta kredytowa). Jednak czy jest to opłacalne? Zasady przewalutowania i ewentualne dodatkowe prowizje za zamianę waluty są podobne do zasad obowiązujących dla kart debetowych. Należy jednak unikać wypłat z bankomatów kartą kredytową. Prowizja za wypłatę może być wyższa, a poza tym wypłata z bankomatu traktowana jest jako transakcja gotówkowa, w wyniku czego tracisz tzw. okres bezodsetkowy (od tej transakcji naliczane są odsetki).

Korzystanie z płatności kartą za granicą jest jednak bardzo proste, niezależnie od tego, jaką kartę wybierzesz. Jest to komfort i wygoda, ułatwiające transakcje bez szukania kantorów – które powoli w świecie transakcji bezgotówkowych odchodzą do lamusa. Należy jednak rozważyć, jaki wybór karty opłaca się najbardziej w kraju, do którego się wybierasz. Nie zapominaj także o tym, żeby mieć ze sobą trochę gotówki – w niektórych krajach (tak jak w Polsce!) nadal są takie miejsca – jak lokalne targi, stragany czy małe rodzinne restauracje – w których kartą niestety nie zapłacisz.

Czytaj także: E-Paragon