Oszczędzanie dla dziecka: jak zadbać o finansową przyszłość pociechy?

Jak zapewnić dziecku finansowy dobry start w dorosłe życie? Kluczem jest oszczędzanie. Ale żeby to miało sens, trzeba to robić długoterminowo i systematycznie. Zmobilizować Cię mogą do tego specjalne produkty oszczędnościowe oferowane m.in. przez banki – np. konto oszczędnościowe dla dziecka. Które rozwiązanie wybrać? Odpowiedź na to pytanie znajdziesz w naszym artykule!

Przeczytaj dalej, a dowiesz się:

- Zabezpieczenie finansowe dziecka na przyszłość – dlaczego jest to ważne?

- Ile pieniędzy można uzbierać, regularnie zasilając fundusz dla dziecka?

- Gdzie odkładać pieniądze dla dziecka?

Przeczytaj także: Finanse dla dzieci: jak uczyć dziecko zarządzania pieniędzmi?

Oszczędzanie dla dzieci – dlaczego to takie ważne?

Jak zabezpieczyć przyszłość dziecka? Każda matka i ojciec chce, żeby ich potomek miał komfortowe warunki rozwoju i zapewnioną edukację. W ten sposób pociecha otrzymuje podstawowe narzędzia, dzięki którym łatwiej jej zdobyć ciekawą i dobrze płatną pracę w przyszłości. Wielu rodziców stara się też zapewnić dzieciom finansowy start w dorosłe życie. Chodzi o pieniądze, dzięki którym po osiągnięciu pełnoletności można się częściowo uniezależnić, sfinansować kosztowne studia czy poznawać świat.

Wiele rodzin wiąże koniec z końcem i nie wszystkich stać na to, by jeszcze odkładać na przyszłość dziecka. Ale od kilku lat funkcjonuje w Polsce program 500 plus, który polega na tym, że państwo wypłaca co miesiąc 500 zł na każde dziecko do jego 18. urodzin. Zamiast przejadać te pieniądze, wydawać na bieżącą konsumpcję, przynajmniej część tej kwoty warto odkładać.

W jakiej formie? Możliwości jest wiele, począwszy od przysłowiowej skarpety (choć w tym przypadku pieniądze nie pracują, a ich wartość obniża inflacja, co oznacza, że za jakiś czas za tę samą kwotę kupisz po prostu mniej towarów lub usług niż dziś). Warto więc wybrać taki produkt, który przynosić będzie zysk. Poza tym odkładanie pieniędzy w ramach konta oszczędnościowego czy programu systematycznego oszczędzania może mobilizować Cię do regularnych wpłat, chroniąc jednocześnie przed wypłatą zgromadzonych oszczędności.

Przeczytaj także: Jak zachęcić rodzinę do oszczędzania?

Fundusz dla dziecka: jak z małych kwot uzbierać spory kapitał?

Zanim jednak przejdziemy do przedstawienia produktów finansowych, w których można odkładać pieniądze na przyszłość dziecka, spróbujemy rozprawić się z często spotkanym poglądem, zgodnie z którym odkładanie niewielkich kwot (np. 50 zł miesięcznie) nie ma sensu. Czy na pewno?

Załóżmy, że na świat przychodzi Twoje dziecko i w tym momencie zaczynasz odkładać co miesiąc do skarbonki wspomniane 50 zł przez 18 lat, a więc przez 216 miesięcy. Przez ten okres uzbierasz blisko 11 tys. zł. Dziś to dość pokaźna kwota, choć musisz pamiętać o negatywnym wpływie inflacji. Za 18 lat 11 tys. zł będzie warte znacznie mniej niż dziś. Ale jest na to sposób. Odkładane składki warto co jakiś czas, np. co rok, waloryzować, a więc zwiększać o prognozowany wskaźnik inflacji. Pamiętaj, że zapewne Twoja pensja też będzie rosnąć, a więc zwiększanie „składki na dziecko” nie powinno być bolesne dla rodzinnego budżetu.

To jednak nie wszystko. Warto skorzystać z produktów finansowych, w których pieniądze będą pracować, a więc przynosić zysk. Obecnie sytuacja dla oszczędzających nie jest dobra. Inflacja szaleje, a średnie oprocentowanie depozytów w bankach wynosi grubo poniżej 1 proc. Zawsze jednak lepiej zarobić cokolwiek niż nic i liczyć na to, że za jakiś czas oferta depozytowa w bankach będzie bardziej atrakcyjna. Przyjmijmy zatem, że zaczynasz odkładać 50 zł miesięcznie i w każdym kolejnym roku zwiększasz składkę o 3,5-proc. wskaźnik inflacji (mniej więcej taka jest długoterminowa prognoza inflacji banku centralnego). To oznacza, że miesięczna składka w drugim roku wzrośnie o niecałe 2 zł, w trzecim wyniesie niecałe 54 zł, w czwartym zaś 55,5 zł itd.

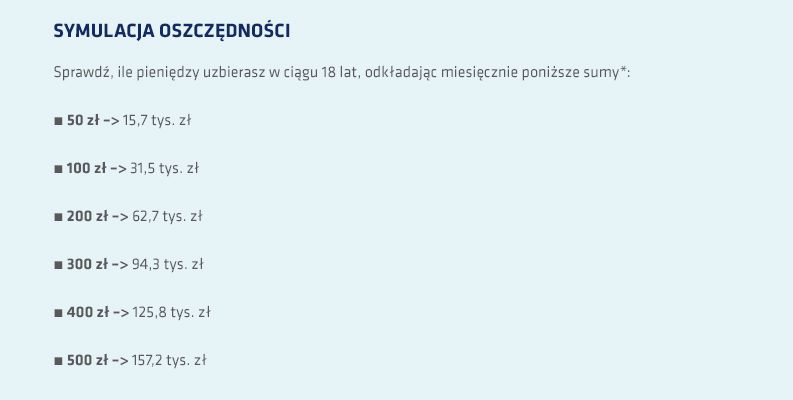

W ostatnim 18. roku oszczędzania odkładać będziesz miesięcznie blisko 90 zł. Dodatkowo pieniądze wpłacasz na konto oszczędnościowe dla dziecka, którego oprocentowanie wynosi 1 proc. w skali roku. W takiej sytuacji w ciągu 18 lat uzbierasz prawie 16 tys. zł. Można założyć, że będzie to kwota, której siła nabywcza odpowiadać będzie mniej więcej dzisiejszym 10 tys. zł.

Zobaczmy teraz, jaką kwotę (przy powyższych założeniach) udałoby się uzbierać, gdybyś odkładał co miesiąc po 500 zł, czyli świadczenie 500 plus na dziecko w pełnej wysokości. Po 18 latach na rachunku Twojego dziecka zgromadzi się już aż 157 tys. zł. Przyznasz, że to kwota, która robi wrażenie i może dać dobry finansowy start dziecku, prawda?

Możemy też przyjąć, że pieniądze odkładamy w funduszach inwestycyjnych, choć musisz zaakceptować ryzyko inwestycyjne. Co prawda jest szansa, że fundusze zarobią więcej niż lokata bankowa, ale musisz liczyć się też z ryzykiem utraty części kapitału. Przyjmijmy, że wpłacasz co miesiąc 500 zł, ale inwestycja przynosi nie 1 proc. a 3 proc. zysku rocznie. W takim przypadku po 18 latach Twoje dziecko miałoby na koncie już blisko 190 tys. zł.

Przeczytaj także: Opaska płatnicza dla dziecka – co to jest i jak z niej korzystać?

Obligacje, konto w banku dla dziecka czy lokata terminowa – co wybrać?

W przypadku długoterminowego i systematycznego oszczędzania sprawdza się przysłowie: „ziarnko do ziarnka, a zbierze się miarka”. Ale żeby ta miarka była większa, warto rozważyć oszczędzanie w ramach produktu finansowego, który przynosi zysk. Poza tym związanie się umową z bankiem sprawi, że oszczędzanie będzie miało charakter regularny i będziesz miał mniejszą pokusę, by wypłacić nagromadzone pieniądze.

Opcji na oszczędzanie jest bardzo wiele. Rodzic może odkładać pieniądze w produktach przeznaczonych dla dorosłych, a gdy dziecko osiągnie pełnoletniość po prostu przelać środki na konto swojej pociechy. Banki oferują też specjalne produkty z myślą o oszczędzaniu na przyszłość dziecka. Może to być np. konto oszczędnościowe, czyli rachunek, na który można wpłacać pieniądze w dowolnym momencie.

Tego typu konta różnią się od ich „dorosłych” odpowiedników tym, że zwykle są nieco wyżej oprocentowane. Rodzic może założyć też klasyczną lokatę terminową. Obecnie najwyżej oprocentowane są depozyty długoterminowe, a więc zakładane na dwa lata lub dłużej. Skoro chcesz oszczędzić na przyszłość pociechy, zamrożenie pieniędzy na kilka lat nie powinno być dla Ciebie problemem. Warto więc rozważyć założenie takiej lokaty oszczędnościowej dla dziecka.

Banki oferują też programy systematycznego oszczędzania. Za regularne wpłaty, które trafiają np. na konto oszczędnościowe, oraz za brak wypłat (np. w ciągu pięciu lat), możesz otrzymać podwyższone oprocentowanie lub premię pieniężną. W ramach programów systematycznego oszczędzania, pieniądze mogą być też inwestowane w funduszach inwestycyjnych, czyli pośrednio np. w akcje spółek giełdowych. Jak już napisaliśmy wcześniej, z taką inwestycją wiąże się ryzyko utraty części środków. Plusem jest natomiast brak lub niższe opłaty pobierane za zakup tzw. jednostek uczestnictwa funduszy inwestycyjnych.

Dobrym sposobem oszczędzania na przyszłość dziecka mogą być też obligacje skarbowe. Podobnie jak produkty bankowe, są bowiem względnie bezpieczną inwestycją, bo gwarantowaną przez państwo. W obligacje można zainwestować na okres od kilku miesięcy do nawet 10 lat. Ich zaletą jest to, iż potrafią ochronić oszczędności przed inflacją, ponieważ ich oprocentowanie uzależnione jest od wzrostu cen w poprzednim roku. Ta zasada dotyczy obligacji 4-letnich i 10-letnich. Jeszcze innym sposobem zapewnienia dziecku finansowego startu w dorosłość jest polisa posagowa, którą można wykupić w firmie ubezpieczeniowej.

Przeczytaj także: Czy warto wykupić ubezpieczenie kredytu gotówkowego?