Rozliczenie PIT 2023 – sprawdź zmiany w PIT za 2022 rok

Rozliczenie PIT 2023 (za 2022 rok) zbliża się wielkimi krokami, a w związku ze zmianami, jakie wprowadził Nowy Ład 1.0 i 2.0, przedsiębiorcy muszą pamiętać o nowych zasadach. Sprawdź, co trzeba wiedzieć, by poprawnie rozliczyć PIT za 2022 rok, a także co zmieniło się w ulgach oraz w terminach składania deklaracji podatkowych.

Czytaj dalej, a dowiesz się:

- Jak zmiany wprowadzone przez Nowy Ład wpływają na PIT 2023 (za 2022 rok)?

- O jakich nowych przepisach trzeba pamiętać, wyliczając podatek PIT za 2022 rok?

- Jakie ulgi w PIT 2022 możesz uwzględnić w swoim rozliczeniu rocznym?

- Do kiedy trzeba rozliczyć PIT 2023 i o jakich innych terminach musi pamiętać przedsiębiorca?

Krajowy System e-Faktur (KSeF) – co to jest i od kiedy będzie obowiązkowy?

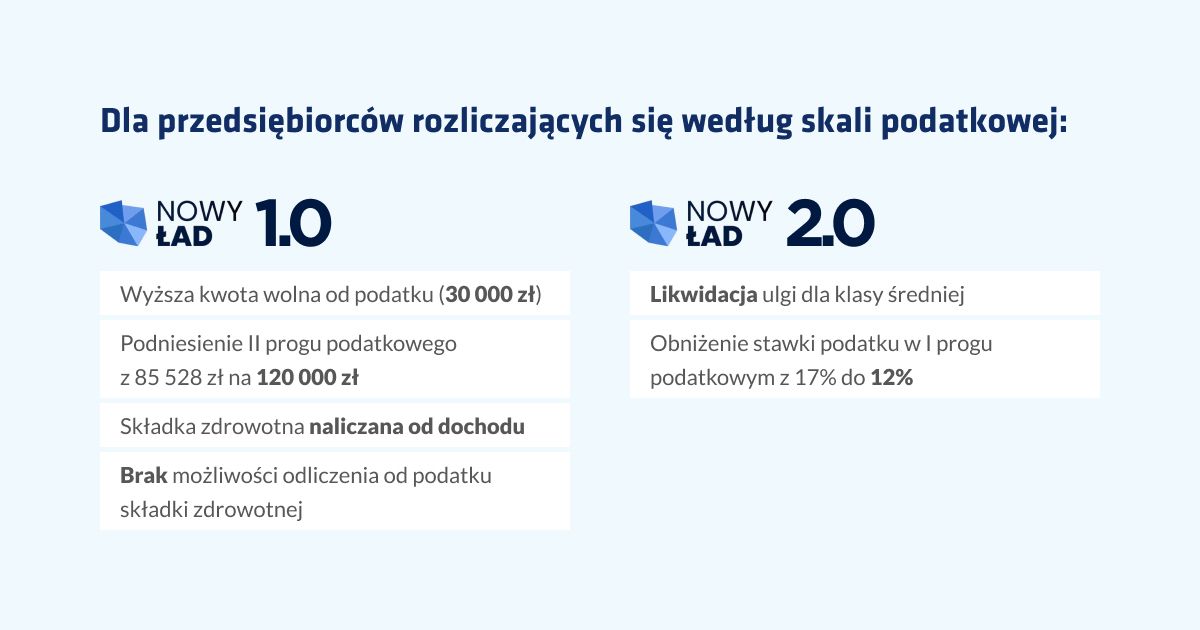

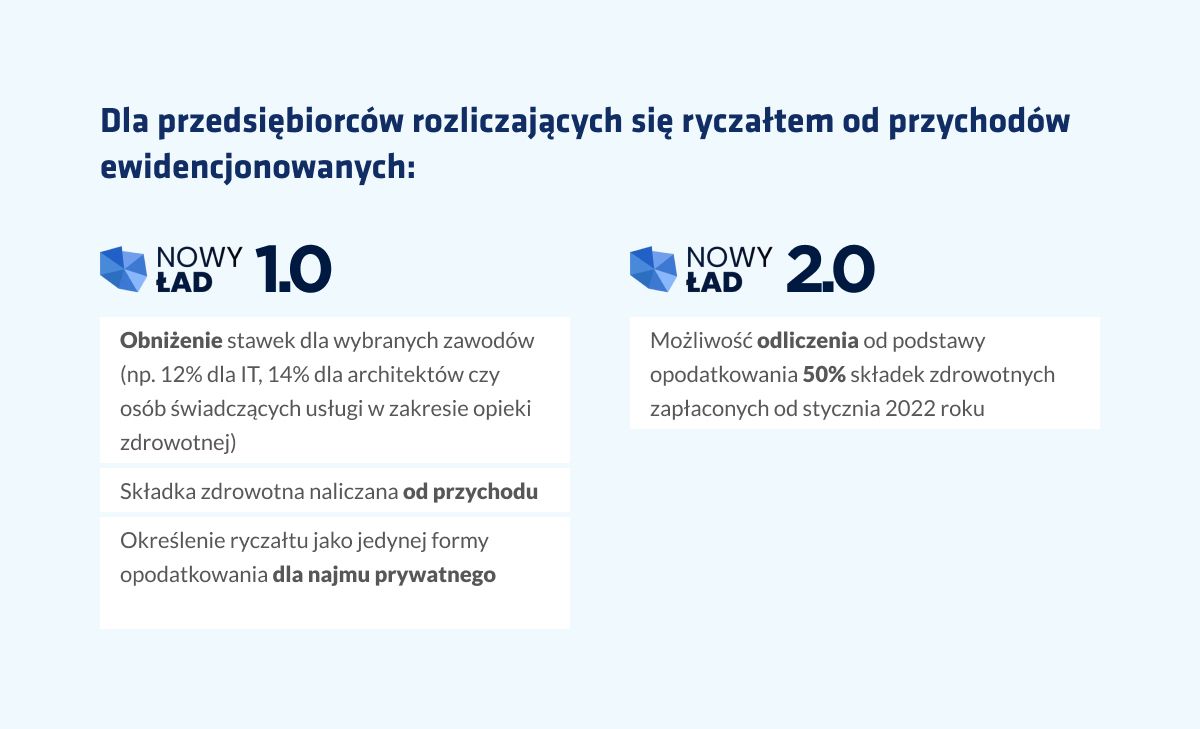

Nowy Ład 1.0 i 2.0 – jak zmiany w PIT od lipca 2022 wpływają na rozliczenie roczne?

Dobiegający końca 2022 rok obfitował w zmiany przepisów podatkowych. 1 stycznia zaczął obowiązywać tzw. Nowy Polski Ład (1.0), a pół roku później – jego udoskonalona wersja (2.0). W pierwszym półroczu mieliśmy choćby takie rozwiązania jak ulga dla klasy średniej, którą od lipca zastąpiły zmiany w stawkach podatku.

Najważniejsze zmiany podatkowe, jakie przyniósł 2022 w porównaniu z rokiem ubiegłym, to:

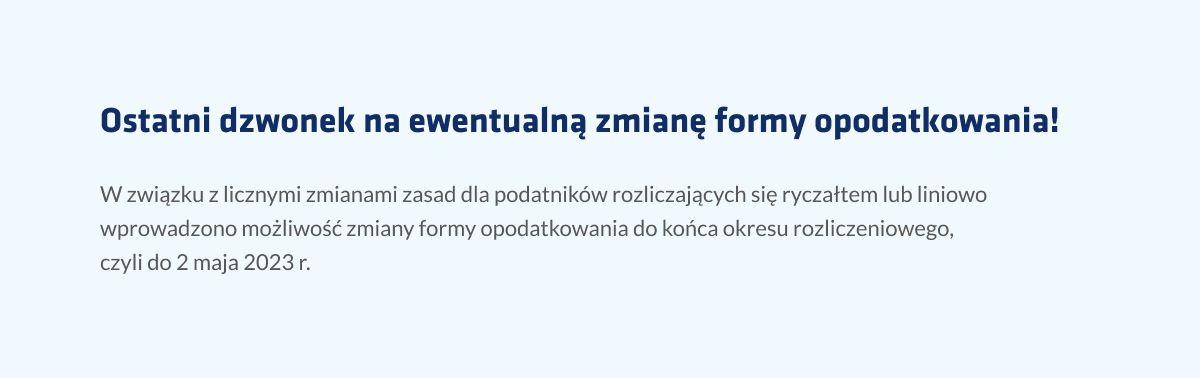

Jaki PIT 2023 (za 2022 rok) złożyć, jeśli podjąłeś decyzję o zmianie formy opodatkowania w trakcie roku? W wypadku zmiany z podatku liniowego bądź ryczałtu na skalę (zasady ogólne), która ma być obowiązującą formą dla przychodów z całego roku – wskaż ten wybór w terminowo złożonym formularzu PIT-36. W wypadku zmiany z ryczałtu na skalę, gdy chcesz, by nowa forma dotyczyła tylko przychodów z drugiego półrocza i złożyłeś stosowne oświadczenie do 22 sierpnia, powinieneś złożyć dwie deklaracje: PIT-28 oraz PIT-36.

Czytaj również: Własna działalność – koszty: co można do nich zaliczyć?

Podatek PIT 2022 przedsiębiorcy – inne zmiany wpływające na opodatkowanie

Na rozliczanie PIT-u za 2022 rok, a dokładniej wysokość należnego podatku, mają wpływ również inne zmiany wynikające z wprowadzonych przepisów. Warto tu pamiętać o takich kwestiach jak:

- Zmiany w zakresie wnoszenia prywatnych przedmiotów do majątku firmy – dotychczas (do końca 2021 roku) w odpisach amortyzacyjnych można było posiłkować się wartością przedmiotu wynikającą z faktury zakupu. Od tego roku w kosztach należy rozliczyć przedmiot według aktualnej ceny rynkowej.

- Zmiany dotyczące amortyzacji lokali mieszkalnych wprowadzanych do działalności – dla lokali wprowadzonych przed wejściem w życie Nowego Ładu obowiązują przepisy przejściowe, dla wprowadzonych w tym roku – nie ma już możliwości amortyzacji.

- Zmiany w zwolnieniach z podatku dochodowego dotyczące sprzedaży samochodów poleasingowych – jeśli w 2022 roku wykupiłeś auto po okresie leasingu, a następnie je sprzedałeś, pamiętaj, że zgodnie z obecnymi przepisami zwolnienie z podatku dochodowego przysługuje Ci dopiero po odczekaniu 6 lat od wykupu (a nie 6 miesięcy, jak było dotychczas).

Zobacz także: Podatnik VAT – być nim czy nie? Co będzie Ci się bardziej opłacać?

Ulgi PIT 2022 – jak obniżyć podatek dochodowy?

Tym, co najbardziej interesuje przedsiębiorców podczas rozliczenia rocznego, są oczywiście ulgi podatkowe, dzięki którym można obniżyć wysokość daniny do zapłacenia. Trzeba pamiętać, że możliwość skorzystania z poszczególnych ulg zależy od wybranej formy opodatkowania działalności gospodarczej. Przedsiębiorcy mają do dyspozycji następujące opcje:

- Ulga na dziecko – dostępna tylko dla rozliczających się na zasadach ogólnych (skala). Kwota odliczenia wynosi 92,67 zł miesięcznie za pierwsze i drugie dziecko, 166,67 zł za trzecie dziecko oraz 225 zł za czwarte i każde kolejne dziecko.

- Ulga dla rodzica samotnie wychowującego dziecko – w tym wypadku podatek jest liczony od połowy dochodów rodzica, a otrzymaną w ten sposób kwotę należy przemnożyć razy dwa. Ulga nie przysługuje rozliczającym się za pomocą podatku liniowego oraz karty podatkowej.

- Ulga związana z IKZE – przysługuje przedsiębiorcom rozliczającym się skalą, podatkiem liniowym oraz ryczałtem od przychodów ewidencjonowanych, którzy posiadają indywidualne konto zabezpieczenia emerytalnego. Ta ulga jest odliczana od postawy obliczenia podatku.

- Ulga rehabilitacyjna – przysługuje przedsiębiorcom opodatkowanym skalą lub ryczałtem i posiadającym orzeczenie o stopniu niepełnosprawności, decyzję o przyznaniu renty lub orzeczenie o niepełnosprawności osoby, która nie ukończyła 16 lat. Odliczeniu od podatku podlegają wydatki na cele rehabilitacyjne, związane z ułatwieniem wykonywania czynności życiowych przez podatnika będącego osobą niepełnosprawną oraz związane z ułatwieniem wykonywania czynności życiowych na rzecz osoby niepełnosprawnej będącej na utrzymaniu podatnika.

- Ulga na internet – przysługuje wyłącznie przedsiębiorcom, którzy jeszcze z niej nie korzystali, i tylko w dwóch następujących po sobie latach. Odliczyć można udokumentowane wydatki w maksymalnej kwocie 760 zł za rok. Ulga na internet jest dostępna dla opodatkowanych skalą i ryczałtem.

- Ulga związana z przekazaniem darowizn – darowizny na określone cele, m.in. na organizacje pożytku publicznego czy na cele kultu religijnego, można odliczyć od podstawy obliczania podatku. Przedsiębiorcy opodatkowani podatkiem liniowym mogą odliczyć wyłącznie darowizny na cele kształcenia zawodowego przekazane szkołom publicznym.

- Ulga B+R (na działalność badawczo-rozwojową) – pozwala odliczyć od podstawy opodatkowania część kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową (tzw. koszty kwalifikowane). Z ulgi mogą skorzystać przedsiębiorcy opodatkowani na zasadach ogólnych, podatkiem liniowym oraz podatnicy podatku dochodowego od osób prawnych. Co istotne, od 2022 roku dla określonych grup podatników kwota przysługującego odliczenia kosztów kwalifikowanych zwiększyła się do 200%.

- Ulga termomodernizacyjna – ulga polega na odliczeniu od podstawy obliczania podatku wydatków poniesionych na materiały budowlane, urządzenia i usługi mające na celu termomodernizację budynku mieszkalnego. Przysługuje przedsiębiorcom opodatkowanym na zasadach ogólnych, podatkiem liniowym oraz ryczałtem, którzy są właścicielami lub współwłaścicielami jednorodzinnego budynku mieszkalnego. Warunkiem skorzystania z ulgi jest zakończenie termomodernizacji w ciągu 3 lat od końca roku, w którym poniesiono pierwsze wydatki z nią związane.

- Ulga na innowacje (IP Box) – przedsiębiorcy, którzy osiągają tzw. kwalifikowane dochody z kwalifikowanych praw własności intelektualnej (IP), mają prawo opodatkować je według stawki podatkowej 5%. Chodzi tu o prawa podlegające ochronie prawnej, takie jak patenty, autorskie prawa do programu komputerowego, prawa ochronne na wzór użytkowy i inne.

Dodatkowo Nowy Ład wprowadził trzy nowe ulgi dla firm, które wdrażają innowacje. Są to ulga na prototyp, ulga na robotyzację oraz ulga na wsparcie innowacyjnych pracowników. Oprócz tego dodano możliwość łącznego stosowania opisanych wyżej ulg B+R oraz IP Box.

Więcej informacji na temat interesujących Cię ulg możesz znaleźć na stronach rządowych: https://www.biznes.gov.pl/pl/portal/00265 oraz https://www.biznes.gov.pl/pl/portal/001099.

Rozliczenie PIT 2022 – terminy

Dotychczas terminy składania zeznań rocznych były uzależnione od źródła uzyskania przychodów oraz od formy opodatkowania działalności gospodarczej. Polski Ład wprowadził w tym zakresie zmiany i ujednolicił daty, dzięki czemu przedsiębiorcy składający zeznania PIT-16A, PIT-28 oraz PIT-28S (karta podatkowa i ryczałt) mają czas do 30 kwietnia, tak jak pozostali podatnicy.

Kolejna ważna dla przedsiębiorcy data wiąże się z przekazaniem PIT-u dla pracownika. Do kiedy należy to zrobić? Tutaj nic się nie zmieniło względem wcześniej obowiązujących zasad – PIT-y 2023 (za 2022 rok) należy przekazać pracownikom w formie papierowej lub elektronicznej do 28 lutego. Natomiast 31 stycznia upływa termin przekazania informacji do urzędu skarbowego (tu wyłącznie w formie elektronicznej).

Sprawdź też: Księgowość małej firmy – zlecić czy prowadzić samemu