Żyrant – kto może nim być i jakie ma obowiązki?

Pojęcia „żyrant”, „żyrowanie pożyczki” powoli wychodzą z potocznego języka. Coraz częściej używa się określeń „poręczyciel”. Ale żyrant i poręczyciel oznacza to samo – osobę lub osoby, które zabezpieczają kredyt głównemu kredytobiorcy. W sytuacji, gdy ten przestanie regulować zobowiązanie, bank lub inna instytucja finansowa będą miały prawo żądać od nich, by przejęły obowiązek spłaty.

Czytaj dalej, a dowiesz się:

- Czym jest pożyczka z żyrantem?

- Kto może być żyrantem kredytu?

- Jakie obowiązki ma żyrant?

- Jak bycie żyrantem wpływa na zdolność zaciągania kredytów?

Czytaj też: Zwrot prowizji za wcześniejszą spłatę kredytu – kompendium wiedzy

Pożyczka z żyrantem – co to takiego?

Żeby udzielić Ci kredytu, bank, SKOK czy firma pożyczkowa muszą być przekonane o tym, że będziesz w stanie spłacać zobowiązanie na warunkach ustalonych w umowie. Dlatego pytają o źródło i wysokość dochodów. Znaczenie ma też to, czy jesteś wiarygodny kredytowo, a więc jak w przeszłości regulowałeś zobowiązania finansowe. Takie informacje instytucje finansowe znajdą np. w bazie Biura Informacji Kredytowej.

W ostatnich latach automatyzacja procesu kredytowego znacznie przyspieszyła. Zaciągnięcie pożyczki o stosunkowo niewielkiej wartości może zająć dziś zaledwie kilka chwil. W wielu przypadkach do jej otrzymania wystarczy oświadczenie o osiąganych zarobkach. Algorytmy wykorzystywane w procesie kredytowym biorą pod uwagę różne cechy: wiek, zawód, a nawet płeć i na tej podstawie oceniane jest prawdopodobieństwo tego, czy spłacisz zobowiązanie.

Czytaj też: Pożyczka w firmie pożyczkowej. Ile może kosztować?

Istnieje jednak pewna grupa kredytów, które są zabezpieczone. Kredyty mieszkaniowe zabezpieczone są na finansowanej nieruchomości, samochodowe – na finansowanym pojeździe. Od przedsiębiorców banki mogą żądać zabezpieczenia np. na papierach wartościowych. Jeszcze inną formą zabezpieczenia może być żyrant pożyczki, czyli poręczyciel. To osoba, która zobowiązuje się przed bankiem do spłaty zobowiązania w sytuacji, gdyby przestał być on spłacany przez głównego kredytobiorcę. Co do zasady poręczenie wygasa w momencie spłaty ostatniej raty.

Obecnie żyrowanie stosuje się z reguły przy stosunkowo wysokich kwotach oraz w sytuacji, gdy zdolność kredytowa osoby wnioskującej jest zbyt niska. Z poręczenia tego typu korzystają głównie SKOK-i, banki spółdzielcze i tylko niektóre banki komercyjne. Jeśli pożyczkodawca zastanawia się, czy przyznać kredyt, może zaproponować klientowi: zrobimy to, jeśli przyprowadzisz żyranta. Żyrowanie nadal popularne jest w zakładach pracy, które oferują pracownikom zwykle nieoprocentowane pożyczki.

Czytaj też: Czy warto wykupić ubezpieczenie kredytu gotówkowego?

Kto może być żyrantem kredytu?

Żyrantem może być osoba pełnoletnia, która posiada zdolność kredytową, a więc zdolność do spłaty kredytu zaciąganego przez głównego kredytobiorcę. Na jej koncie nie mogą widnieć jakiekolwiek zajęcia komornicze i nie może ona mieć zaległości w spłatach zobowiązań.

Co ważne, kredyt może być podżyrowany przez kilka osób, co jednak nie oznacza, że ich odpowiedzialność automatycznie się zmniejsza. Bank w razie kłopotów ze spłatą może zwrócić się do nich według swojego uznania. Większe grono poręczycieli daje większe szanse na to, że każdy z nich spłaci części długu.

Żyrant – prawa i obowiązki

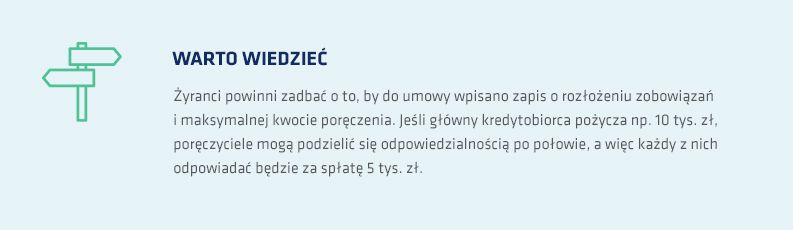

Godząc się na bycie żyrantem, warto zadbać o swoje zabezpieczenie. Eksperci BIK podpowiadają, że wspólnie z kredytobiorcą warto wynegocjować z bankiem maksymalną kwotę poręczenia, ograniczenie do spłaty tylko części długu lub długu bez dodatkowych należności, np. karnych odsetek. Możliwe są również ograniczenia poręczenia tylko do określonego okresu. Można też zawrzeć w umowie zapis obligujący bank do zaspokojenia wierzytelności w pierwszej kolejności z majątku kredytobiorcy.

Oprócz umowy kredytowej warto też podpisać dodatkowe porozumienie między stronami, bez udziału banku, które regulować będzie plan działania na wypadek zaprzestania spłaty przez głównego kredytobiorcę. Może ono zawierać zapis, na mocy którego kredytobiorca zobowiąże się oddać żyrantowi przedmioty pod zastaw do czasu wypełnienia zobowiązań.

Czytaj też: Podwyżka stóp procentowych – co to oznacza dla kredytobiorców i oszczędzających?

Żyrant a zdolność kredytowa

Jako żyrant musisz się liczyć z możliwością przejęcia spłaty pożyczki. Ale to niejedyne ryzyko. Ograniczasz też swoje możliwości kredytowe, bo instytucje finansowe traktują Cię tak, jakbyś to Ty zaciągnął zobowiązanie. Wartość miesięcznej raty obniży po prostu Twoją zdolność kredytową. Zanim zgodzisz się zostać żyrantem, zastanów się więc dobrze, czy w najbliższym czasie sam nie będziesz potrzebował finansowania.

Godząc się na żyrowanie kredytu, wyświadczasz komuś przysługę. Zanim się na to zdecydujesz, przeanalizuj wszystkie za i przeciw. Bycie żyrantem ma sens tylko wtedy, gdy masz zaufanie do kredytobiorcy i dobrze opracowany plan na wypadek, gdyby zobowiązanie przeszło na Ciebie.