Zwrot prowizji za wcześniejszą spłatę kredytu – kompendium wiedzy

Wcześniejsza spłata kredytu – gotówkowego i hipotecznego – jest zgodnie z polskim prawem możliwa, chociaż warunki w wielu przypadkach ustala sam bank. Nie zawsze jednak kredyt spłacony przed terminem okazuje się korzystnym rozwiązaniem. Jak sprawdzić, czy takie działanie będzie się opłacać? Jak je procedować? Poznaj najważniejsze informacje o wcześniejszej spłacie kredytu!

Czytaj dalej, a dowiesz się:

- Czy wcześniejsza spłata kredytu jest możliwa?

- Czy opłaca się wcześniejsza spłata kredytu gotówkowego lub hipotecznego?

- Jak uzyskać zwrot prowizji za wcześniejszą spłatę kredytu?

- Wcześniejsza spłata kredytu – jak wyglądają procedury?

Zobacz też: Spłata karty kredytowej – wszystko, co musisz o niej wiedzieć

Wcześniejsza spłata kredytu – kiedy jest możliwa i czy się opłaca?

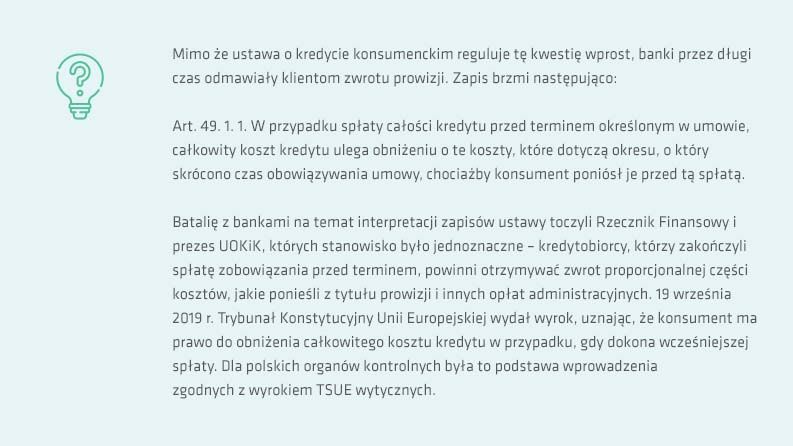

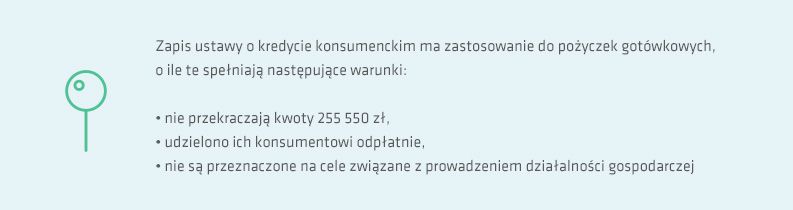

Z punktu widzenia prawa spłacenie przez klienta kredytu przed terminem jest jak najbardziej możliwe. Dotyczy to zarówno kredytów gotówkowych, jaki i hipotecznych. W przypadku kredytów gotówkowych kwestię tę reguluje Ustawa z 12 maja 2011 r. o kredycie konsumenckim, zaś podobną regulację odnośnie do kredytów hipotecznych znajdziesz w Ustawie z 23 marca 2017 r. o kredycie hipotecznym.

Warunki spłaty zadłużenia przed terminem są jednak różne i nie zawsze korzystne dla zadłużonego. Podstawowym dokumentem, który pozwoli Ci ocenić, czy w Twoim przypadku wcześniejsza spłata kredytu się opłaca, jest umowa kredytowa. Należy sprawdzić, czy znalazła się w niej klauzula nakładająca na klienta prowizję za wcześniejszą spłatę kredytu. Pojawia się ona w większości umów kredytów hipotecznych, które są zaciągane na wiele lat i dają bankom możliwość zarobienia na odsetkach. Największe są prowizje związane z ewentualną wcześniejszą spłatą pożyczki przez pierwsze trzy lata od jej zaciągnięcia (zazwyczaj 3 proc. od kwoty spłaty w pierwszym roku, 2 proc. w drugim roku i 1 proc. w trzecim roku). W związku z tym ewentualną spłatę kredytu hipotecznego przed terminem warto rozważać dopiero po upływie 36 miesięcy od zaciągnięcia zobowiązania – wcześniej się to po prostu nie opłaca. W przypadku kredytów gotówkowych ustawa zakazuje pobierania jakichkolwiek dodatkowych prowizji za wcześniejszą spłatę.

Przeczytaj także: Biuro Informacji Kredytowej (BIK) – kompendium wiedzy

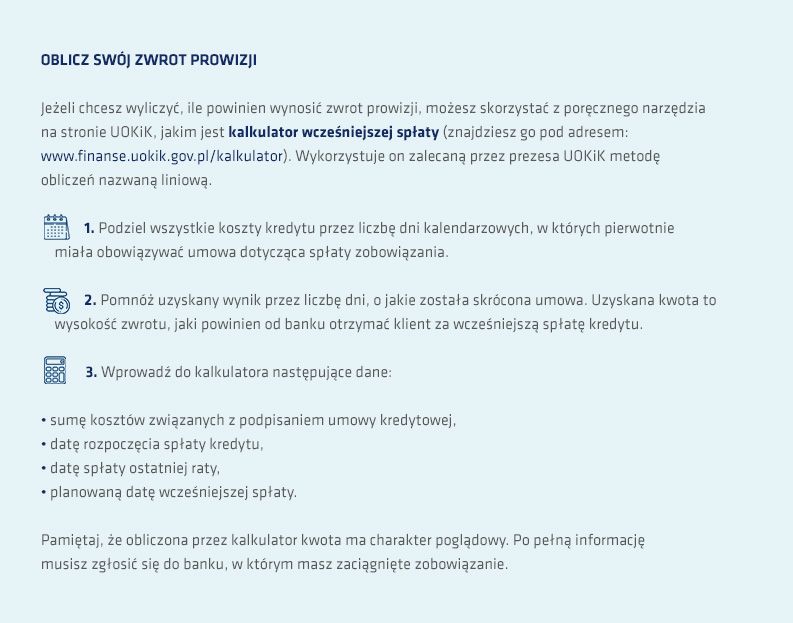

Zwrot za wcześniejszą spłatę kredytu – jak uzyskać i jak obliczyć?

Kredyt spłacony przed terminem obliguje bank do zwrotu kosztów pożyczki za czas, o który skrócił się okres uiszczania rat. Dotyczy to naliczonej prowizji oraz ewentualnie składki ubezpieczeniowej.

Jako kredytobiorca zainteresowany wcześniejszą spłatą kredytu hipotecznego, musisz pamiętać, że według przepisów należy Ci się zwrot wyłącznie proporcjonalnych kosztów. Nie gwarantują one natomiast:

- zwolnienia z konieczności spłacenia prowizji za wcześniejszą spłatę kredytu, jeśli taka znalazła się w Twojej umowie,

- zwrotu kosztów ubezpieczenia kredytu lub niskiego wkładu własnego,

- kosztów związanych z zakupem innych produktów bankowych powiązanych ze spłaconym wcześniej kredytem.

Jak spłacić kredyt przed terminem? Procedury

Wcześniejszej spłaty kredytu można dokonać na dwa sposoby:

- nadpłacając kredyt – przelewasz na konto związane z kredytem większą kwotę niż ustalona rata wtedy, kiedy tylko pojawia się taka możliwość (dzięki temu możesz skrócić okres kredytowania i zmniejszyć koszty odsetkowe),

- spłacając całą pozostałą kwotę kredytu przed terminem – jednorazowo spłacasz wszystkie dotąd niespłacone raty.

Przeczytaj też: Czy warto wykupić ubezpieczenie kredytu gotówkowego?

Nie trzeba więc dopełniać wielu skomplikowanych formalności, o całkowitej lub częściowej nadpłacie klient nie musi nawet informować banku. Mimo to przed podjęciem jakichkolwiek kroków, warto skontaktować się z kredytodawcą, by upewnić się, że taka operacja jest możliwa i jeszcze raz przeanalizować wszystkie ewentualne koszty, zyski oraz straty. W niektórych przypadkach będziesz musiał podpisać aneks do umowy, w którym podany zostanie nowy termin spłaty pożyczki.

Jeżeli spłacasz kredyt w banku, w którym masz konto osobiste, spłaty możesz dokonać za pomocą bankowości online. Wystarczy, że zalogujesz się na swój rachunek i znajdziesz zakładkę dotyczącą wcześniejszej spłaty. Wypełnij znajdujący się tam formularz i wpisz numer rachunku, na którym znajdują się środki na przedterminową spłatę.

Po dokonaniu przez Ciebie przelewu bank sprawdzi, czy kwota jest wystarczająca do spłaty całości zadłużenia. Odbywa się to automatycznie – jeżeli suma się zgadza, kredyt spłacony przed terminem staje się faktem.