Zdolność kredytowa – jak wyliczają ją banki?

Zdolność kredytowa to obliczana przez bank wysokość możliwej do otrzymania przez danego klienta pożyczki. Wielu osobom myli się ona z wiarygodnością kredytową, która stanowi ocenę prawdopodobieństwa spłaty zaciągniętego zobowiązania. W jaki sposób banki obliczają zdolność kredytową? Czy mają na nią wpływ składniki decydujące o wiarygodności kredytowej? Jak sprawdzić zdolność kredytową samodzielnie? Co możesz zrobić, aby poprawić swoje wskaźniki? Przeczytaj tekst, by zdobyć odpowiedź na te i inne pytania!

Czytaj dalej, a dowiesz się:

- Czym jest zdolność kredytowa? Dlaczego banki ją obliczają?

- Co biorą pod uwagę banki podczas obliczania zdolność kredytowej?

- Na czym polega obliczanie zdolności kredytowej?

- Do czego służy kalkulator zdolności kredytowej?

- Czy można poprawić swoją zdolność kredytową? Jak to zrobić?

Zobacz także: Żyrant – kto może nim być i jakie ma obowiązki?

Zdolność kredytowa – co to jest i w jakim celu jest obliczana?

Banki oraz firmy pożyczkowe mają odgórny obowiązek obliczania zdolności kredytowej każdego klienta. Stanowi to dla nich istotne zabezpieczenie – pozwala stwierdzić, czy daną osobę stać na spłatę zaciągniętego zobowiązania. Niegdyś kryterium zalecane przez Urząd Komisji Nadzoru Finansowego było bardzo konkretne – zdolność kredytowa mogła wynieść tyle, ile 50 proc. dochodu netto danej osoby w miesiącu. W ostatnich latach banki miały większą dowolność w tej kwestii, stąd oszacowanie własnej zdolności kredytowej było niezwykle trudne i różniło się w zależności od instytucji.

Zgodnie z rekomendacją KNF z marca 2022 r., w której uwzględniono fakt podniesienia stóp procentowych i wzrost kosztów kredytów, przy okazji wyliczania zdolności kredytowej banki mają brać pod uwagę minimalną zmianę poziomu stopy procentowej w wysokości 5,5 pkt. proc. (wcześniej było to 2,5 pkt. proc.).

Podczas składania wniosku o udzielenie pożyczki musisz przedłożyć komplet dokumentów, które pozwolą pracownikom banku obliczyć Twoją zdolność kredytową. Przy okazji ustalana jest również Twoja wiarygodność kredytowa, czyli ocena prawdopodobieństwa, że będziesz w stanie spłacić zobowiązanie.

Sprawdź też: Czy można wziąć kredyt hipoteczny bez wkładu własnego?

Obliczanie zdolności kredytowej – na czym polega?

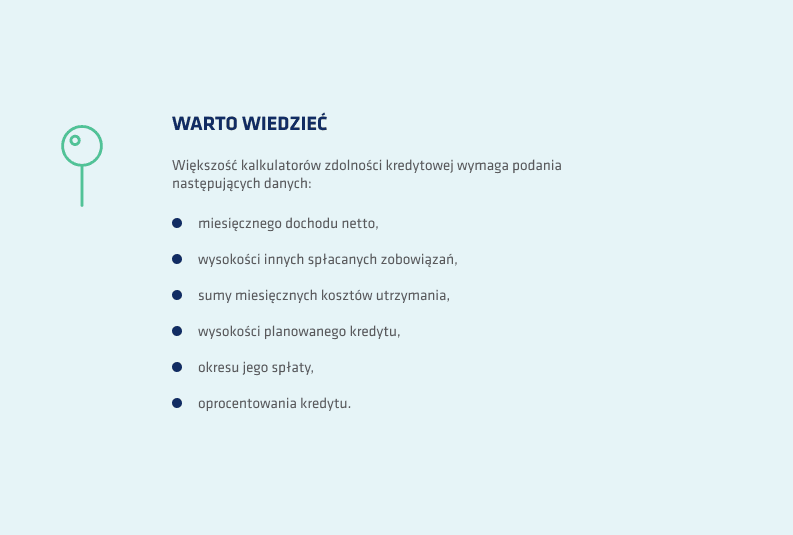

Zanim udasz się do banku z wnioskiem o udzielenie kredytu, spróbuj samodzielnie oszacować swoje zdolność kredytową oraz wiarygodność. W internecie znajdziesz wiele narzędzi, które pomogą Ci w obliczeniach – przydatny może okazać się przede wszystkim kalkulator zdolności kredytowej.

Musisz jednak wziąć pod uwagę, że obecne rekomendacje KNF w kwestii szacowania zdolności kredytowej są ostrzejsze niż w poprzednich latach. Oprócz wspomnianego już wyższego buforu bezpieczeństwa wzrostu stóp procentowych (5,5 pkt. proc.), KNF zaleca bankom również:

- zakładanie, że koszty utrzymania w przypadku każdego potencjalnego klienta są wyższe niż dotychczas i uwzględnianie m.in. jego lub jej miejsca zamieszkania,

- przyjęcie ogólnie dużo ostrzejszego podejścia do udzielania kredytów.

Dostępne w internecie narzędzia do obliczania zdolności kredytowej niekoniecznie uwzględniają wszystkie te kwestie. Jeśli więc zależy Ci na uzyskaniu wyniku, który będzie rzeczywiście bliski efektom wyliczeń przeprowadzonych w banku, rozważ zasięgnięcie porady u doradcy kredytowego.

Jako potencjalny kredytobiorca musisz również pamiętać, że każdy bank ma nieco inne wytyczne dotyczące tego, jakie czynniki uwzględnić. To m.in. dlatego w jednym miejscu Twoja maksymalna zdolność kredytowa będzie nieco wyższa, w innym zaś niższa. Są jednak kwestie, o które każdy bank z dużym prawdopodobieństwem Cię zapyta lub prześledzi na własną rękę, mając dostęp do Twojej historii spłat zobowiązań w BIK.

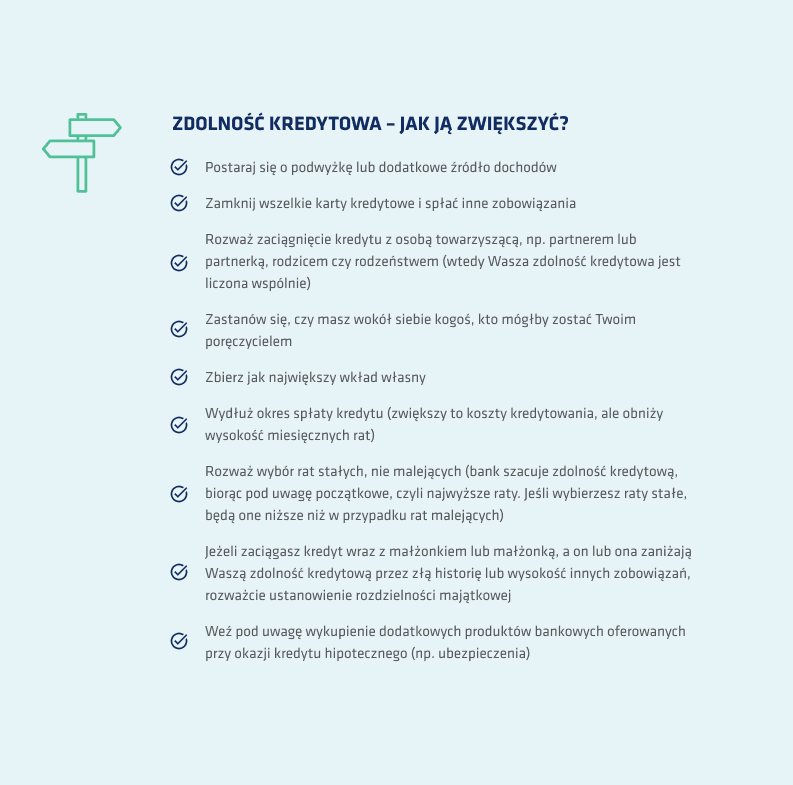

Zdolność kredytowa – czy można ją poprawić?

W trakcie obliczania zdolności kredytowej może okazać się, że jest ona niewystarczająca. Oznacza to przede wszystkim, że zdaniem banku Twój dochód netto jest zbyt mały, byś mógł spłacać raty. Istnieje kilka sposobów, które mogą pomóc Ci poprawić sytuację.

Problemem może okazać się również Twoja wiarygodność kredytowa. Pierwsza rzecz, jaką powinieneś zrobić, to upewnić się, że Twoja historia kredytowa w BIK jest czysta. Co to znaczy? Może się okazać, że znajduje się tam informacja o zadłużeniu, o którym zapomniałeś, lub że gdzieś wyciekły Twoje dane osobowe, ktoś je ukradł i zaciągnął na nie zobowiązanie – a to blokuje Twoją zdolność kredytową. W takiej sytuacji konieczne będzie zgłoszenie sprawy na policję i wyrobienie nowych dokumentów. Po kilku dniach lub tygodniach będziesz mógł ponownie starać się o pożyczkę.

Jeżeli z Twoją historią kredytową wszystko jest w porządku, przeanalizuj inne czynniki, które mogą powodować, że wiarygodność kredytowa jest mniejsza niż oczekujesz. Wśród sprawdzonych i zalecanych sposobów na jej zwiększenie, można wymienić:

- zatrudnienie doradcy kredytowego, który przyjrzy się wszystkim aspektom branym pod uwagę przez różne banki i wskaże Ci, w jakim obszarze możesz dokonać zmian,

- zadbanie o to, co dzieje się na Twoim koncie (bank przejrzy historię Twojego rachunku z ostatnich miesięcy i oceni pod kątem tego, na co i w jaki sposób wydajesz swoje środki),

- upewnij się, że wszelkie swoje zobowiązania, w tym rachunki, spłacasz terminowo.

Czytaj też: Zwrot prowizji za wcześniejszą spłatę kredytu – kompendium wiedzy