Ulga rehabilitacyjna 2021/2022 – komu przysługuje?

Ulga rehabilitacyjna to jedna z ulg, które jako podatnik możesz odliczyć od kwoty stanowiącej podstawę opodatkowania. Prawo do jej uwzględnienia mają zarówno osoby z niepełnosprawnościami, jak i te, które sprawują nad nimi opiekę i je utrzymują. Ile wynosi ulga rehabilitacyjna? Jakie dokumenty trzeba przedstawić, by móc z niej skorzystać? Jak należy uwzględnić ją w rocznym rozliczeniu PIT? Czu ulga rehabilitacyjna to coś innego niż ulga na leki? Komu przysługuje ta druga? Przeczytaj artykuł i zdobądź odpowiedzi na te i inne pytania!

Czytaj dalej, a dowiesz się:

- Czym jest ulga rehabilitacyjna i komu przysługuje?

- Jakiej kwoty wydatków dotyczy?

- Jakie dokumenty trzeba przedstawić, by skorzystać z ulgi rehabilitacyjnej?

- Jak rozliczyć ulgę na leki?

Zobacz także: Udogodnienia dla niepełnosprawnych – w jaki sposób banki ułatwiają korzystanie ze swoich usług?

Ulga rehabilitacyjna 2021/2022 – czym jest i komu przysługuje?

Najważniejszą ulgą podatkową dla osób z orzeczoną niepełnosprawnością oraz ich opiekunów jest ulga rehabilitacyjna. Umożliwia ona odliczenie od dochodu kosztów poniesionych na:

- cele rehabilitacyjne,

- cele związane z wykonywaniem czynności życiowych (m.in. zakup produktów potrzebnych do utrzymania higieny przez osobę z niepełnosprawnościami, jej przemieszczanie się itd.).

Z ulgi rehabilitacyjnej mogą skorzystać po pierwsze osoby z niepełnosprawnościami, które spełniają określone warunki:

- posiadają orzeczenie o niepełnosprawności (w stopniu znacznym, umiarkowanym lub lekkim),

- pobierają jedno ze świadczeń:

- rentę szkoleniową,

- rentę socjalną,

- są częściowo lub całkowicie niezdolne do wykonywania pracy.

Czytaj również: Ulga na dziecko – komu i kiedy przysługuje?

Prawo do odliczenia ulgi rehabilitacyjnej mają również osoby mające na utrzymaniu bliskich z niepełnosprawnościami. Mogą to być ich:

- małżonkowie,

- dzieci,

- rodzice lub opiekunowie,

- rodzeństwo,

- teściowie,

- zięciowie lub synowe.

Ulga rehabilitacyjna – ile zwrotu może dostać osoba z niepełnosprawnością i jej opiekun?

Warunkiem do skorzystania z ulgi w przypadku opiekunów osób z niepełnosprawnościami jest nieprzekroczenie w danym roku podatkowym limitu dochodu, który wynosi dwunastokrotność renty socjalnej określanej na podstawie Ustawy o rencie socjalnej z 27 czerwca 2003 r. W 2021 r. była to kwota 15 010,56 zł. Przy tym do dochodów osób z niepełnosprawnościami nie wlicza się:

- zasiłku pielęgnacyjnego,

- alimentów,

- świadczenia uzupełniającego dla osób niezdolnych do samodzielnej egzystencji,

- tak zwanej 13. emerytury.

Ponadto pewne zmiany w rozliczaniu ulgi rehabilitacyjnej przyniosło wejście w życie Polskiego Ładu. Po pierwsze w związku z podniesieniem kwoty wolnej od podatku do 30 tys. zł możliwość skorzystania z ulgi rehabilitacyjnej nie jest już możliwa w przypadku osób, które zarabiają mniej.

Rozszerzeniu uległ natomiast katalog produktów, których zakup można odliczyć w ramach ulgi rehabilitacyjnej. Dołączono do nich artykuły higieniczne, w tym:

- pieluchomajtki,

- pieluchy anatomiczne,

- majtki chłonne,

- podkłady higieniczne,

- wkłady anatomiczne.

Odliczeniu podlega zakup tego typu towarów do kwoty 2280 zł.

Polski Ład wprowadził też możliwość odliczenia od podstawy opodatkowania:

- zakupu, naprawy lub wypożyczenia wyrobów medycznych zawartych w wykazie stanowiącym załącznik do ustawy o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, a także wyposażenia umożliwiającego korzystanie z nich,

- pobyt opiekuna osoby z niepełnosprawnościami (z orzeczonym inwalidztwem lub będącej dzieckiem do 16. roku życia) na turnusie rehabilitacyjnym.

Ulga rehabilitacyjna: na samochód, na leki, na sprzęt – i na co jeszcze…?

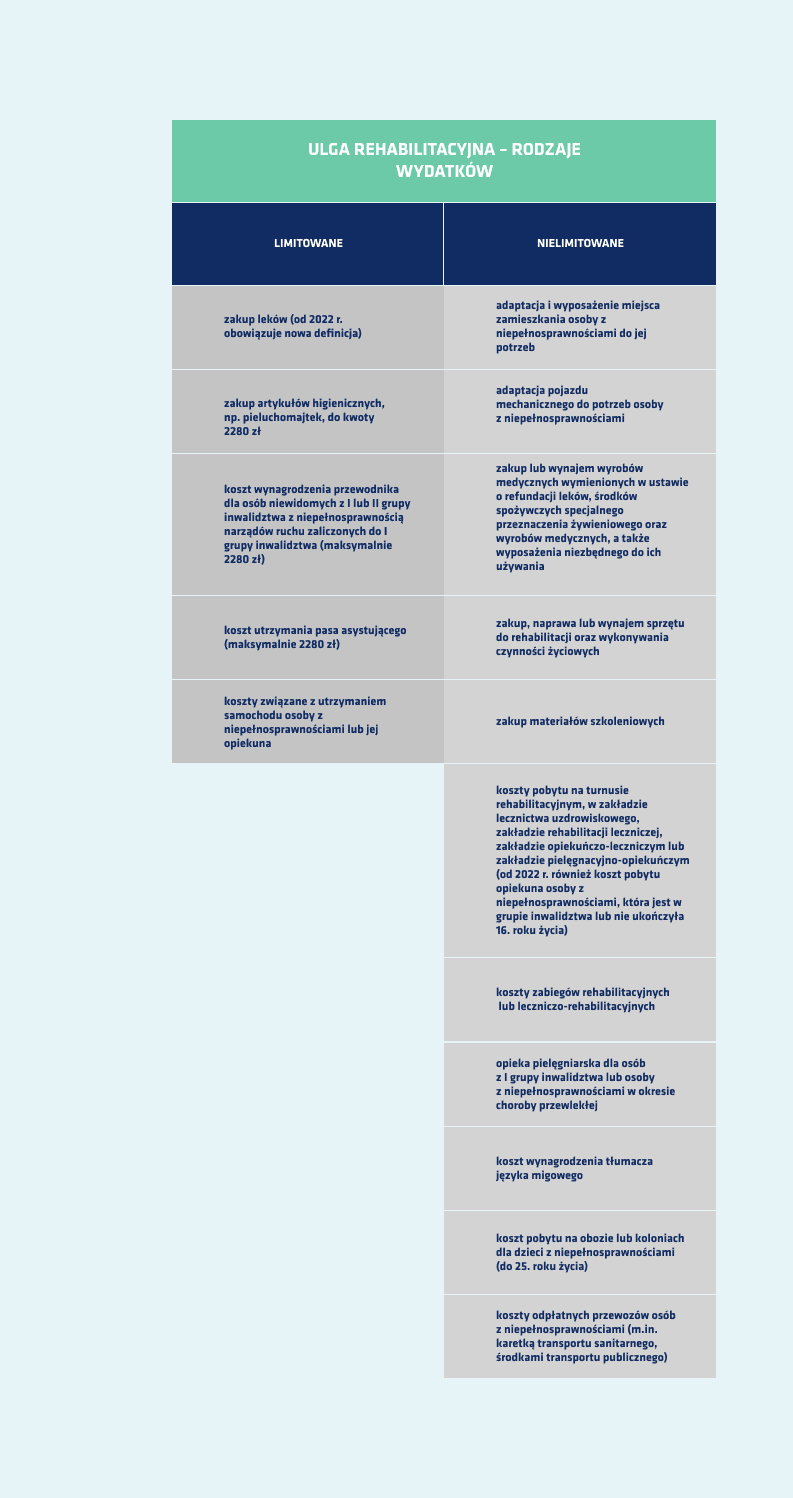

Koszty ponoszonych przez osoby z niepełnosprawnościami oraz ich opiekunów, które można rozliczyć z zastosowaniem ulgi rehabilitacyjnej, są podzielone na dwie główne grupy:

- limitowane – istnieją limity, do których możesz odliczać takie wydatki,

- nielimitowane – możesz odliczyć cały poniesiony wydatek.

Ulga rehabilitacyjna – jakie dokumenty należy przedstawić?

Aby móc odliczyć wszystkie te koszty od dochodu, musisz w przypadku niektórych z nich posiadać dokumenty potwierdzające ich poniesienie. Nie ma takiej konieczności w przypadku wydatków na:

- wynagrodzenie przewodników osób niewidomych lub z niepełnosprawnością narządu ruchu,

- utrzymanie psa asystującego,

- użytkowanie samochodu osobowego.

Przeczytaj też: Osoba niewidoma i karta, która ułatwia życie

Warto jednak wiedzieć, że na polecenie organów podatkowych musisz ewentualnie okazać np. certyfikat poświadczający status psa asystującego.

Pozostałe wydatki należy odpowiednio udokumentować, aby mogły być podstawą do przyznania ulgi rehabilitacyjnej. Jakie dokumenty są uwzględniane? Będą to m.in.:

- faktury,

- rachunki,

- potwierdzenia przelewów bankowych,

- dowody wpłaty dokonanej na poczcie.

Jeżeli masz właściwie dokumenty poświadczające Twoje prawo do skorzystania z ulgi, możesz uwzględnić ją w rocznym rozliczeniu podatkowym:

- PIT-36 – jeżeli prowadzisz działalność gospodarczą i rozliczasz się według skali podatkowej,

- PIT-37 – w przypadku gdy rozliczasz się według skali podatkowej i jesteś osobą fizyczną,

- PIT-28 – jeśli rozliczasz się w formie ryczałtu od dochodów ewidencjonowanych.

Ulgi podatkowe rozlicza się w załączniku PIT/O. Pamiętaj, że w ramach ulgi rehabilitacyjnej uwzględniana jest również ulga na leki. Gdzie wpisać więc wydatki ponoszone w każdym miesiącu na zakup medykamentów? Również w tej samej rubryce, co inne koszty spełniające wymogi stosowania ulgi rehabilitacyjnej.

Ulga na leki – przykład, dla kogo jest pomyślana

W ramach ulgi rehabilitacyjnej masz również prawo odliczyć wydatki poniesione na zakup leków. Jednak ten rodzaj kosztów jest traktowany szczególnie. Nie kwalifikuje się ich ani do wydatków limitowanych, ani nielimitowanych. W rozliczeniu podatkowym możesz uwzględnić jedynie tę część wydatków, która przekroczy kwotę 100 zł w danym miesiącu. Jedynie tę kwotę pokryje ulga na leki.

Dla kogo jest to świadczenie? Obowiązują te same wytyczne, co w przypadku prawa do korzystania z ulgi rehabilitacyjnej w ogóle, czyli z ulgi na leki mogą korzystać osoby z niepełnosprawnościami oraz opiekunowie, na których utrzymaniu się znajdują

-

-

Sprawdź również: Jakie prawa ma osoba towarzysząca w banku?

-