Ulga na internet – jakie zasady obowiązują w 2022 r.?

Ulga na internet to możliwość odliczenia kosztów korzystania z sieci w rocznym zeznaniu podatkowym. Masz prawo z niej skorzystać wyłącznie, jeśli spełniłeś określone warunki. Te zaostrzyły się w 2022 r. Ile wynosi kwota, którą można odliczyć od podatku? Kogo dotyczy ulga na internet w 2022 r.? Jakie dokumenty trzeba złożyć, by uwzględnić ją w rozliczeniu? Przeczytaj poniższy artykuł i dowiedz się wszystkiego na ten temat.

Czytaj dalej, a dowiesz się:

- Czym jest ulga internetowa i kto może z niej skorzystać w 2022 r.?

- Jakie warunki trzeba spełnić, by skorzystać z ulgi na internet?

- Jak wypełnić PIT, by skutecznie odliczyć internet od podatku?

Zobacz też: Jak rozliczyć PIT przez internet?

Ulga na internet – co to jest?

W rocznym zeznaniu podatkowym można uwzględnić ulgi, które zmniejszają ostateczną wysokość koniecznego do zapłacenia podatku PIT. Stosowane są dwa rodzaje odliczeń:

- odliczenie od dochodu,

- odliczenie od podatku.

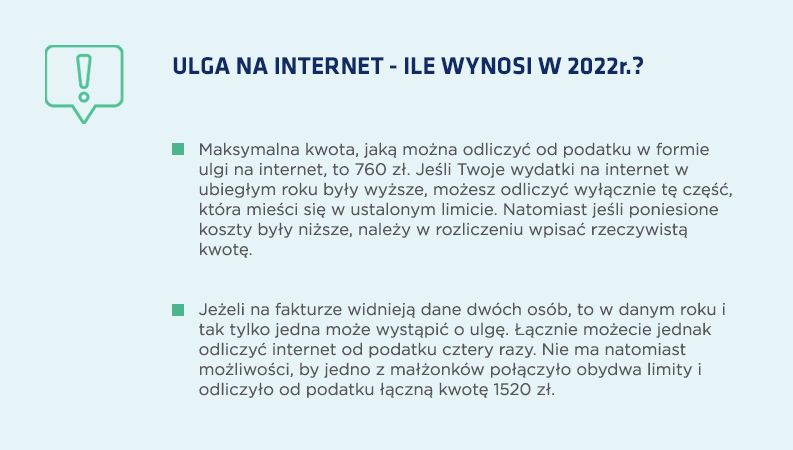

W grupie ulg, które możesz odliczyć od dochodu, znajduje się tak zwana ulga internetowa. Dzięki niej możesz zmniejszyć wydatki, które ponosisz na korzystanie z dostępu do sieci. Musisz jednak spełnić kilka istotnych warunków. Najważniejszy to ten, że przysługuje ona tylko osobom, które:

- wcześniej z niej nie korzystały,

- zastosowały ulgę na internet tylko raz, w rozliczeniu za rok poprzedni.

To dlatego, że zgodnie z przepisami każdy ma prawo wykorzystać ulgę na internet dwukrotnie, pod warunkiem, że zrobi to w dwóch kolejnych zeznaniach rocznych (dwa lata z rzędu). Jeżeli więc przed kilku laty odliczyłeś ją już raz i chciałbyś zrobić to drugi raz w tym roku, nie masz takiej możliwości.

Ulga internetowa jest dostępna dla osób fizycznych, które nie prowadzą działalności gospodarczej i rozliczają się z dochodów poprzez doroczne wypełnienie formularza PIT-37, oraz dla podatników prowadzących działalność gospodarczą, jeśli rozliczają się za pomocą:

- ryczałtu od przychodów ewidencjonowanych (PIT-28),

- skali podatkowej (PIT-36) – tylko w przypadku, gdy wydatków związanych z dostępem do sieci nie zaliczono do kosztów prowadzenia firmy.

Odliczenie internetu od podatku – co wolno, a czego nie?

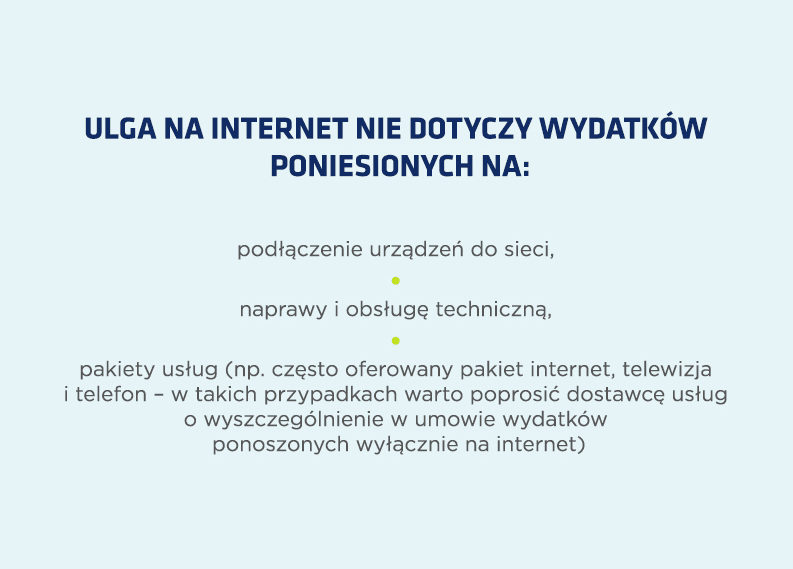

Ulga internetowa obejmuje nie tylko internet stacjonarny, przyłączony w miejscu zamieszkania, lecz także dostęp do internetu bezprzewodowego, z którego korzystasz np. w telefonie czy laptopie w dowolnym miejscu.

Warto natomiast wiedzieć, że choć teoretycznie w ramach ulgi na internet możesz odliczyć wszystkie koszty związane z korzystaniem z sieci, jednak w praktyce istnieją pewne ograniczenia, o których musisz pamiętać.

Jeżeli spełniasz wszystkie warunki, by móc skorzystać z ulgi za internet w rocznym zeznaniu podatkowym, musisz pamiętać również o obowiązku udokumentowania poniesionych wydatków. Może to być faktura wystawiona przez dostawcę usługi lub inny dokument, który zawiera:

- dane identyfikacyjne nabywcy usługi,

- dane identyfikacyjne dostawcy usługi,

- nazwę dostarczanej usługi,

- kwotę zapłaty,

- stwierdzenie poniesienia wydatku przez nabywcę.

Kluczowe jest to, by mieć potwierdzenie uiszczenia opłaty za internet, ponieważ uwzględniane są wyłącznie te wydatki, które zostały rzeczywiście poniesione. Może to więc być np. potwierdzenie dokonania przelewu (ważne, by w tytule dokładnie opisać, czego dotyczy transakcja, np. opłata za użytkowanie internetu w marcu 2021 r.) lub zapis na fakturze, że rozliczenie odbyło się w gotówce.

Przeczytaj także: Jak płacić rachunki przez internet? Instrukcja krok po kroku

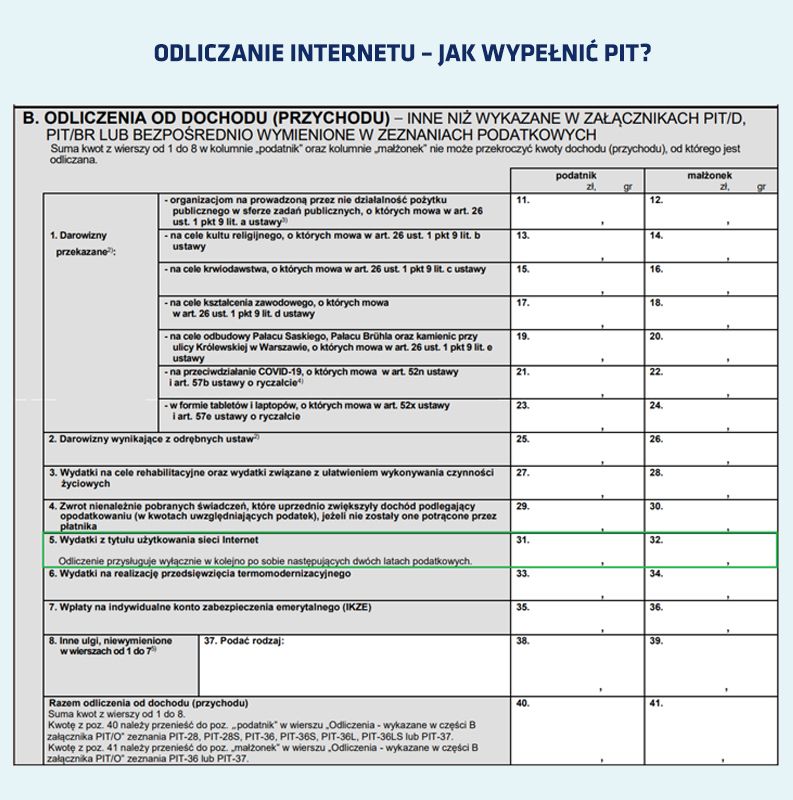

Odliczanie internetu – jak wypełnić PIT?

Najważniejszym formalnym warunkiem, jaki należy spełnić, by odliczyć ulgę na internet od podatku, jest odpowiednie wypełnienie formularza PIT, a więc dołączenie załącznika PIT/0, w którym uwzględnia się wszystkie wykorzystane ulgi. W pierwszej kolejności wypełniasz właśnie załącznik, a otrzymaną zsumowaną kwotę przepisujesz następnie do formularza.

Ulgę na internet wykazujesz, wypełniając część B załącznika PIT/0. W punkcie 5. (wydatki z tytułu użytkowania sieci internet) znajdziesz dwa pola: 31 lub 32. W zależności od tego, czy z ulgi korzystasz Ty, czy osoba, z którą łączy Cię wspólnota majątkowa, kwotę do odliczenia wpisujesz w którymś z nich.