Tradycyjny kantor, kantor internetowy, a może karta płatnicza? Skąd (najtaniej) wziąć pieniądze na zagraniczny wyjazd?

Kantor tradycyjny a kantor internetowy – czym się różnią? Wiele osób nie zdaje sobie sprawy z tego, że ten drugi w ogóle istnieje. Tymczasem jest to rozwiązanie, które w wielu przypadkach może być bardzo opłacalne. Czy jednak kantor – i możliwość wymienienia w nim gotówki – to lepsza opcja niż płacenie kartą podczas pobytu za granicą? Przeczytaj artykuł i dowiedz się, jaka metoda pozyskiwania walut jest optymalna!

Czytaj dalej, a dowiesz się:

- Czym charakteryzują się kantor tradycyjny oraz kantor internetowy?

- Czy warto płacić kartą podczas pobytu za granicą?

- Jaki typ karty najlepiej zabrać ze sobą w podróż do innego kraju?

- Kantor, kantor internetowy czy karta – co się bardziej opłaca?

Zobacz również: Płatność kartą za granicą – czy to się opłaca?

Kantor tradycyjny a kantor internetowy – podobieństwa i różnice

Kantor to punkt, w którym możesz sprzedać lub kupić waluty różnych państw. Tego typu miejsca znajdują się często w centrach handlowych, przy granicach, na lotniskach. Ich odnalezienie, szczególnie w większych miastach, nie powinno stanowić problemu.

Kantory są prowadzone przez firmy, które uzyskały zezwolenie na tego typu działalność i są wpisane do Rejestru Działalności Kantorowej (pieczę nad nimi sprawuje Narodowy Bank Polski). Niektórych dziwi fakt, że w jednym kantorze cena za kupno danej waluty jest zupełnie inna niż w drugim. Jak to możliwe? Firmy prowadzące kantory mogą same ustalać kurs w ten sposób, by zarobić na każdej transakcji. Nazywamy to spreadem. Pod tym terminem kryje się różnica pomiędzy ceną kupna a ceną sprzedaży waluty. Obejmuje on więc wszelkie koszty związane z wymianą pieniędzy. Spread w przypadku kantorów stacjonarnych często wynosi około 4-5 proc., choć zdarza się, że jest o wiele wyższy.

Kantor internetowy to przeniesienie działalności polegającej na kupnie i sprzedaży walut do sieci. Zasada działania jest bardzo podobna do zwykłego kantoru, choć istnieją też zasadnicze różnice:

- kantor internetowy obsługuje transakcje z użyciem pieniędzy wirtualnych, zaś ten stacjonarny – gotówki,

- tradycyjne punkty wymiany walut działają w określonych godzinach, natomiast z usług kantorów online można skorzystać o dowolnej porze, przez 24 godziny na dobę, 7 dni w tygodniu,

- wymiana gotówki w kantorze stacjonarnym niesie ryzyko zgubienia lub kradzieży środków. W przypadku wymiany przez internet nie ma takiego zagrożenia,

- spread w przypadku kantorów online jest znacznie niższy niż w tradycyjnych – wynosi od 0,5 do 2 proc. (wobec 4-5 proc. w kantorze stacjonarnym),

- aby skorzystać z usług kantorów internetowych, w większości przypadków konieczne jest posiadanie konta walutowego w banku (bo na to konto przelane zostaną środki zakupione w kantorze), w przypadku stacjonarnych kantorów nie ma takiej potrzeby,

- kantory online pozwalają w łatwy sposób porównywać oferty. Trudniej zrobić to w przypadku tych stacjonarnych, często znacznie od siebie oddalonych.

Który z nich – kantor tradycyjny czy kantor internetowy – jest lepszym wyborem? Wiele zależy od osobistych preferencji oraz potrzeb. Jednak ze względu na wygodę, bezpieczeństwo oraz mniejsze koszty wynikające ze spreadu, co do zasady bardziej opłacalne są kantory online.

Przeczytaj także: Wakacje a karta kredytowa z ubezpieczeniem

Płatność kartą za granicą – opłaca się czy nie?

Istnieje jeszcze jedna opcja dokonywania płatności podczas wyjazdów zagranicznych – karta płatnicza. Jest to rozwiązanie, które nie wymaga korzystania z usług kantorów i które znosi ryzyko, że wymienisz nie tyle środków, ile potrzebujesz. Jednak korzystanie ze zwykłej karty płatniczej w innych krajach wiąże się z kosztami przewalutowania.

Aby uniknąć tego problemu, powinieneś rozważyć założenie jednej z dwóch kart płatniczych:

- walutowej lub wielowalutowej,

- bezspreadowej.

Karta wielowalutowa (lub walutowa, jeśli Twoje potrzeby ograniczają się do wymiany złotówek na wyłącznie jedną obcą walutę) działa w ten sposób, że do danego rachunku zostają podpięte konta walutowe. Oznacza to, że za zakupy w kraju, w którym obowiązuje dana waluta, zapłacisz pieniędzmi z danego rachunku, korzystając przy tym z tej samej karty, której używasz w Polsce. Warunkiem jest jednak zasilenie odpowiedniego konta przed wyjazdem – karta wielowalutowa działa na zasadzie prepaid. Najłatwiej zrobić to, korzystając z usług kantorów internetowych.

Natomiast karta bezspreadowa, inaczej nazywana bezmarżową, jest powiązana z Twoim kontem prowadzonym w złotówkach. Może być zarówno debetowa, jak i kredytowa. Zapłacisz za nią za zakupy w innym kraju bez dodatkowych kosztów. Transakcja przy użyciu karty bezspreadowej podlega automatycznemu przeliczeniu z obcej waluty na złotówki. Obowiązującym kursem w takim przypadku może być:

- średni kurs NBP,

- kurs organizacji płatniczej,

- kurs banku.

Karta bezspreadowa przez wielu jest uznawana za najlepszy wybór, jeśli chodzi o płacenie za granicą. To dlatego, że korzystając z niej, tak naprawdę kupujesz daną walutę po najbardziej atrakcyjnym kursie, jaki jest dostępny w danej chwili. To najważniejsza różnica pomiędzy kartą wielowalutową a bezspreadową – aby korzystać z tej pierwszej, musisz zasilić konto walutowe z wyprzedzeniem.

Warto mieć na uwadze fakt, że to, która opcja okaże się bardziej opłacalna w konkretnym przypadku, zależy od tego, na jaki kurs akurat trafisz. Może się zdarzyć, że jakiś czas temu kupiłeś euro np. po 4,30 zł i zasiliłeś rachunek w euro, pod który podpięta jest karta wielowalutowa. Obecnie euro kosztuje ok. 4,50 zł. Jeśli zapłacisz kartą bezspreadową, euro kosztować Cię będzie 4,50 zł. Jeśli zapłacisz kartą wielowalutową – 4,30 zł.

Zobacz też: Płatność kartą za granicą – czy to się opłaca?

Kantor, kantor internetowy czy karta płatnicza – co się najbardziej opłaca?

Każda z form pozyskiwania obcej waluty ma wady oraz zalety. Jeśli chodzi o wybór pomiędzy kantorem tradycyjnym a internetowym, więcej przemawia za opłacalnością korzystania z usług tego drugiego. Natomiast dylematu kantor czy karta wielowalutowa/bezspreadowa nie da się jednoznacznie rozstrzygnąć.

Z pewnością o wiele bardziej opłacalne będzie korzystanie z jednego z wymienionych rodzajów kart. Nie zawsze jest to jednak możliwe, dlatego warto mieć przy sobie również pieniądze w walucie obowiązującej w danym kraju lub w dolarach. Karta wielowalutowa lub bezspreadowa powinna być podstawowym narzędziem płatniczym, zaś wymieniona w kantorze gotówka musi znajdować się w portfelu na wszelki wypadek.

Jak najlepiej płacić za granicą? Najważniejsze zasady

- Sprawdź, jaka waluta obowiązuje w danym kraju.

- Przed wyjazdem wymień złotówki na odpowiednią walutę, najlepiej korzystając z usług kantoru internetowego.

- Jeśli korzystasz z usług kantoru stacjonarnego, nie wybieraj tego, który znajduje się na lotnisku.

- Jeżeli udajesz się do egzotycznego państwa i nie możesz zdobyć tamtejszej waluty w Polsce, wymień złotówki na dolary. W wielu tych krajach będzie można nimi płacić – może to nawet okazać się korzystniejsze – lub wymienić je na obowiązujące tam pieniądze.

- Dowiedz się, jakiego rodzaju płatności są preferowane w danym kraju.

- Gotówkę, jeśli jest tylko taka możliwość, traktuj jako zabezpieczenie. Płać kartą, gdy to tylko możliwe.

- Jeżeli jeszcze nie masz karty wielowalutowej lub bezspreadowej, koniecznie zaopatrz się w jedną z nich i staraj się płacić wyłącznie za jej pomocą.

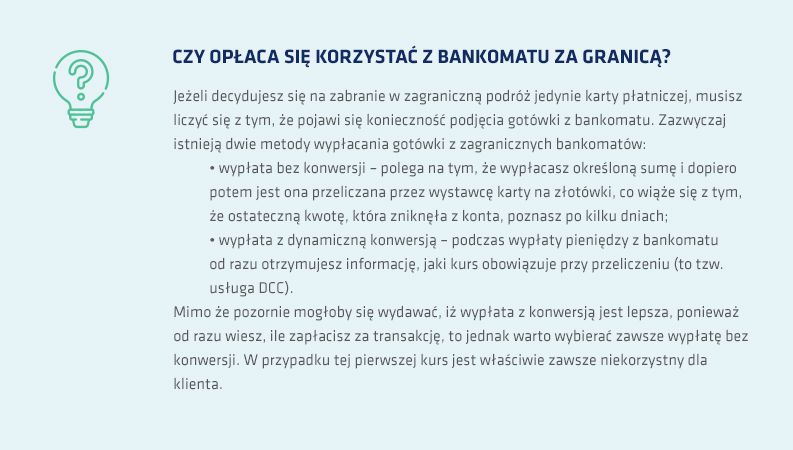

- Jeżeli pojawi się konieczność wypłacenia gotówki z bankomatu, postaraj się skorzystać z opcji wypłaty bez konwersji. To samo dotyczy płatności kartami w stacjonarnych sklepach. Sklepowy terminal też może „zaproponować” dynamiczną konwersję.