Spłata karty kredytowej – wszystko, co musisz wiedzieć

Za pomocą karty kredytowej możesz opłacić pilny i niezaplanowany wydatek, ale też uregulować rachunek w restauracji czy zapłacić fryzjerowi za wykonaną usługę. Sposób jej działania jest więc niemal identyczny z tym, jak funkcjonuje mechanizm karty debetowej. Niestety jest jedna, ogromna różnica – w tym wypadku posługujesz się nie swoimi pieniędzmi, ale pożyczonymi, które musisz zwrócić. Jak spłacić kartę kredytową, oddając tyle samo, ile pożyczyłeś? Sprawdźmy.

Czytaj dalej, a dowiesz się:

- Jak działa karta kredytowa?

- Czym jest grace period, czyli okres bezodsetkowy?

- Jak przebiega spłata karty kredytowej na raty?

- Jak na brak spłaty reagują banki?

- Czy warto decydować się na założenie karty kredytowej?

Przejrzysta karta kredytowa – czym jest i jak działa?

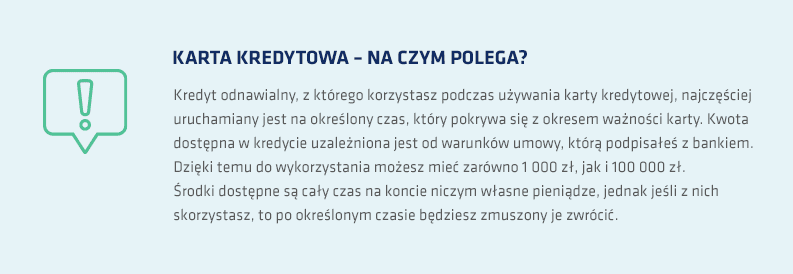

Karta kredytowa to rodzaj karty płatniczej, którą możesz wykorzystać praktycznie do wszystkich transakcji bezgotówkowych, czyli do płacenia za towary i usługi zarówno w wirtualnym, jak i w tradycyjnym sklepie. Jej użycie wiąże się z uruchomieniem kredytu odnawialnego, który przez wiele osób mylnie kojarzony jest z debetem na koncie. Tak naprawdę są to dwa różne produkty finansowe.

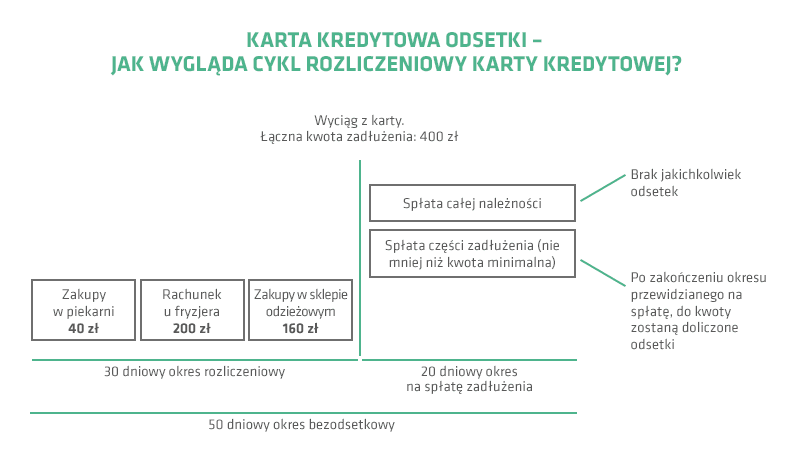

Dlatego, aby wiedzieć, jak korzystać z karty kredytowej w pełni świadomie, warto zapoznać się ze schematem cyklu rozliczeniowego. Mamy do czynienia z okresem rozliczeniowym oraz bezodsetkowym, w czasie którego bank nie nalicza odsetek. Optymalnym rozwiązaniem jest więc dokonanie całkowitej spłaty nie później niż w wyznaczonym przez bank terminie.

Dlatego, aby wiedzieć, jak korzystać z karty kredytowej w pełni świadomie, warto zapoznać się ze schematem cyklu rozliczeniowego. Mamy do czynienia z okresem rozliczeniowym oraz bezodsetkowym, w czasie którego bank nie nalicza odsetek. Optymalnym rozwiązaniem jest więc dokonanie całkowitej spłaty nie później niż w wyznaczonym przez bank terminie.

Karta kredytowa – jak spłacać w okresie bezodsetkowym?

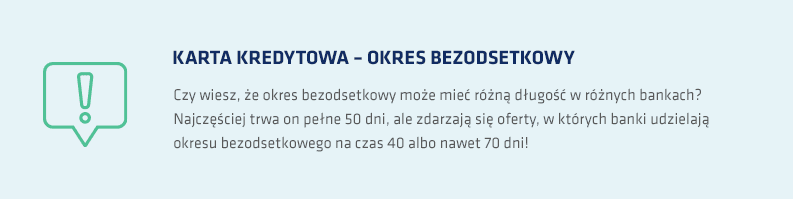

Wiesz już, jaki schemat cyklu rozliczeniowego przyjmuje karta kredytowa. Okres bezodsetkowy, z angielskiego zwany grace period, to kolejne pojęcie kluczowe dla poznania mechanizmów jej działania. To termin, w którym możesz dokonać zwrotu pożyczonych środków bez ponoszenia kosztu odsetek. W większości przypadków wynosi on 50 dni, ale są karty z nawet 55-60-dniowym grace period. Oczywiście jego długość zależy przede wszystkim od postanowień zapisanych w umowie, a tym samym od indywidualnej polityki każdego banku.

Po zakończeniu okresu bezodsetkowego będziesz zmuszony – w wyznaczonym przez bank terminie – dokonać spłaty, chociażby niewielkiej części kredytu. Spłata minimalna karty kredytowej – bo o tym mowa – obliczana jest automatycznie w zależności od wielkości aktualnego zadłużenia (zwykle to 5% kwoty zadłużenia).

Po zakończeniu okresu bezodsetkowego będziesz zmuszony – w wyznaczonym przez bank terminie – dokonać spłaty, chociażby niewielkiej części kredytu. Spłata minimalna karty kredytowej – bo o tym mowa – obliczana jest automatycznie w zależności od wielkości aktualnego zadłużenia (zwykle to 5% kwoty zadłużenia).

Spłata karty kredytowej na raty

Spłacanie karty kredytowej nie musi przyjmować formy jednorazowego przelewu, za pomocą którego uregulujesz całą należność. W niektórych przypadkach bank umożliwia swoim klientom rozbicie zadłużenia na kilka rat (ratio w karcie kredytowej), aby pomóc im w spłacie zadłużenia oraz nieco odciążyć domowy budżet. Z tej sposobności najczęściej korzysta ta grupa klientów, która aktualnie popadła w finansowe tarapaty lub w najbliższym czasie spodziewa się dodatkowych wydatków.

Spłacanie karty kredytowej nie musi przyjmować formy jednorazowego przelewu, za pomocą którego uregulujesz całą należność. W niektórych przypadkach bank umożliwia swoim klientom rozbicie zadłużenia na kilka rat (ratio w karcie kredytowej), aby pomóc im w spłacie zadłużenia oraz nieco odciążyć domowy budżet. Z tej sposobności najczęściej korzysta ta grupa klientów, która aktualnie popadła w finansowe tarapaty lub w najbliższym czasie spodziewa się dodatkowych wydatków.

Jak w ratach spłacić kredyt na karcie? Wystarczy, że skontaktujesz się z bankiem, który podzieli Twoje zadłużenie na części, lub samodzielnie wydasz dyspozycję, korzystając z bankowości mobilnej, lub online. W wielu przypadkach w zakładce finansowej, gdzie znajdują się informacje o używanej karcie kredytowej, istnieje możliwość wybrania opcji rozłożenia spłaty na raty.

Jak w ratach spłacić kredyt na karcie? Wystarczy, że skontaktujesz się z bankiem, który podzieli Twoje zadłużenie na części, lub samodzielnie wydasz dyspozycję, korzystając z bankowości mobilnej, lub online. W wielu przypadkach w zakładce finansowej, gdzie znajdują się informacje o używanej karcie kredytowej, istnieje możliwość wybrania opcji rozłożenia spłaty na raty.

Zanim jednak zdecydujesz się na ten krok, dokładnie sprawdź zapisy umowy. W niektórych przypadkach instytucje finansowe nakładają na swoich klientów dodatkowe opłaty związane z wykonaniem całej operacji.

Niespłacona karta kredytowa – jakie konsekwencje?

Wiesz już, jak korzystać z karty kredytowej oraz w jaki sposób spłacić wykorzystany limit. Trudno jednak przewidzieć wszystkie sytuacje, które mogą Cię spotkać. Być może zdarzy się taka, w której będziesz mieć problem ze spłatą zadłużenia. W takich okolicznościach zawsze warto skontaktować się z bankiem i nakreślić powstały problem. Jeśli kwota pozostała do spłaty nie jest duża, a dotychczasowe relacje z bankiem układały się wzorowo, jest szansa na osiągnięcie kompromisu.

Karta kredytowa – spłata po terminie

W przypadku niedokonania wpłaty w terminie oraz braku kontaktu z Twojej strony instytucja finansowa uruchamia procedurę przypomnienia o zobowiązaniu. Na początku zwykle wysyłane są wiadomości mailowa oraz SMS przypominające o spłacie karty kredytowej. Następnie, jeśli wiadomości elektroniczne nie przynoszą rezultatów, bank kontaktuje się z dłużnikiem, wysyłając przypomnienie pocztą tradycyjną, w formie papierowej.

Kolejny etap to monitoring sytuacji. Bank w zależności od wielkości zadłużenia oraz historii relacji może jedynie przypominać o terminie spłaty lub też rozpocząć poważniejsze działania windykacyjne. Wtedy dodatkowe opłaty zaczynają niestety narastać lawinowo. Rosną odsetki na niespłaconej karty kredytowej, a dodatkowo przybywa kosztów związanych z opłatami sądowymi, egzekucyjnymi oraz związanymi z pełnomocnictwami udzielonymi prawnikom przez bank. Twoje zadłużenie oczywiście zostanie również odnotowane w BIK, co rzutuje na dalszą wiarygodność kredytową.

Jak sobie pomóc? Po przekroczeniu terminu płatności przydatny może okazać się kalkulator odsetek karty kredytowej. Za pomocą tego narzędzia możesz obliczyć, jak szybko spłacisz aktualne zadłużenie oraz ile wyniosą dodatkowe opłaty. Pamiętaj, że na sposób naliczania odsetek ogromny wpływ ma również sposób, w jaki posługujesz się kartą. Wszelkie transakcje gotówkowe, takie jak np. wypłata środków z bankomatu, sprawiają, że bank nalicza wyższe opłaty.

Karta kredytowa – czy warto?

Po przeczytaniu tego artykułu możesz odnieść wrażenie, że korzystanie z karty kredytowej jest stresujące i wymaga od Ciebie zapamiętania wielu ważnych terminów czy dat (chociażby kiedy kończy się okres rozliczeniowy, a kiedy bezodsetkowy). Na szczęście w większości przypadków wszystkie te informacje są w czytelny sposób podane użytkownikowi w jego aplikacji bankowej. Z zakładki szczegóły karty kredytowej dowiesz się m.in.:

- jak długo trwa bieżący cykl rozliczeniowy karty kredytowej,

- jaki jest aktualnie wykorzystany limit,

- ile wynosi spłata minimalna karty kredytowej,

- oraz poznasz wysokość oprocentowania transakcji.

W wielu przypadkach istnieje również możliwość ustawienia automatycznej spłaty karty kredytowej, po to, abyś nie musiał o tym pamiętać.

Karta kredytowa ma ponadto wiele zalet. Odpowiednio używana stanie się dla Ciebie darmową alternatywą dla kredytu, a za jej wyrobienie banki często przyznają rabaty czy vouchery. Możesz otrzymać ją stosunkowo łatwo, bez potrzeby spełniania dużej ilości warunków. Niestety nie jest to produkt dla osób, które posiadają już przeterminowane należności. Karty kredytowe dla zadłużonych to szybka droga, aby popaść w tzw. spiralę zadłużenia. Chęć częstego sięgania po nie swoje pieniądze i problem z samodyscypliną może skończyć się fatalnie.

Zobacz też: Czym różni się karta kredytowa od karty debetowej?