Pracownicze Plany Kapitałowe (PPK) – co to jest i czy warto w nich oszczędzać?

Od pewnego czasu sporo mówi się o możliwości przystąpienia do PPK. Skrót ten pochodzi od pełnej nazwy powszechnego programu oszczędzania, która brzmi: Pracownicze Plany Kapitałowe. Od kiedy jest możliwość przystąpienia do tego systemu i w jaki sposób on funkcjonuje? Czy warto w ogóle z niego korzystać – a jeśli tak, to ile możesz na tym zarobić? Poznaj pełne zasady, na jakich działa Pracowniczy Plan Kapitałowy!

Czego dowiesz się z artykułu?

- Pracownicze Plany Kapitałowe – co to jest?

- Jakie są zasady funkcjonowania PPK?

- Kto może przystąpić do Pracowniczych Planów Kapitałowych?

- Co dzieje się z Twoimi oszczędnościami i kiedy możesz je wypłacić?

- Pracownicze Plany Kapitałowe – czy warto się na to decydować?

- Jak oszczędzanie w PPK wygląda na konkretnych liczbach?

Czytaj też: Jak zaoszczędzić 20% swojej wypłaty każdego miesiąca?

Pracownicze Plany Kapitałowe – co to jest?

Pracownicze Plany Kapitałowe (PPK) to dobrowolny, powszechny program oszczędnościowy, który funkcjonuje we współpracy z państwem oraz pracodawcami. System ten został powołany do życia na mocy ustawy z 2018 roku, ale wdrażany był stopniowo, na kilku etapach – najpierw dotyczył tylko największych firm, potem zaś coraz mniejszych. Obecnie jednak (od 1 stycznia 2021 r.) możliwość przystąpienia do PPK funkcjonuje już we wszystkich przedsiębiorstwach, łącznie z jednostkami sektora publicznego.

Program Pracowniczych Planów Kapitałowych został opracowany w taki sposób, aby było to dodatkowe źródło oszczędności dla pracowników w późniejszych latach ich życia. System umożliwia długoterminowe odkładanie środków w ramach tzw. III filaru systemu emerytalnego. Uczestnictwo w nim jest dobrowolne. Warto przy tym wiedzieć, że płacenie składek na PPK obciąża nie tylko osobę oszczędzającą. Za zorganizowanie tego systemu odpowiada bowiem przede wszystkim pracodawca, z dodatkową pomocą ze strony państwa.

PPK – zasady działania

Reguły funkcjonowania Pracowniczych Planów Kapitałowych mogą się wydawać skomplikowane, ale spróbujemy możliwie jak najłatwiej je zobrazować. Jeśli zdecydujesz się uczestniczyć w systemie, wówczas wpłat na Twoje konto PPK dokonują trzy strony:

- Ty jako osoba zatrudniona,

- Twój pracodawca,

- państwo.

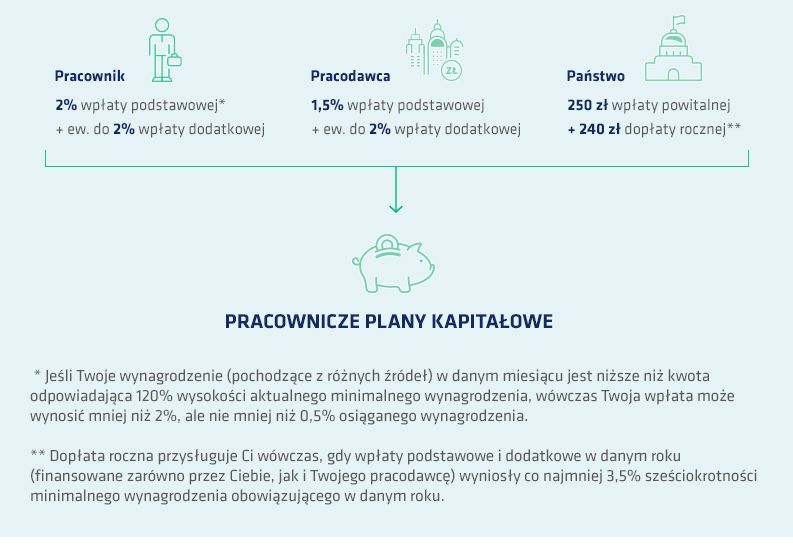

Każda z tych stron odpowiada za wpłaty w różnej wysokości. Są one wyrażone procentowo i obliczane na podstawie wysokości Twojego wynagrodzenia brutto. Najprościej przedstawić to na następującym schemacie.

Innymi słowy: jeśli zdecydujesz się uczestniczyć w systemie PPK, wówczas co miesiąc będziesz płacił składkę w wysokości 2% Twojego wynagrodzenia brutto. Jeśli chcesz, możesz dodatkowo zdecydować się na wpłatę dodatkową – w wysokości do 2%. Oznacza to, że z Twoich pieniędzy na konto PPK może trafiać maksymalnie 4% wysokości Twojego wynagrodzenia. Dodatkowo opłacasz też podatek dochodowy od wpłat pracodawcy (patrz: wyliczenie na końcu artykułu).

Twój pracodawca również musi uiszczać odpowiednie kwoty na Twoje konto PPK. Obowiązkowa wpłata podstawowa firmy, która Cię zatrudnia, to 1,5% Twojego wynagrodzenia brutto. Pracodawca może jednak także dobrowolnie zwiększyć wysokość swoich składek – jednak nie więcej niż o dodatkowe 2%. Maksymalna wysokość wpłat przedsiębiorstwa na Twoje konto PPK to zatem 3,5% Twojego wynagrodzenia.

Oprócz tego swoją część dokłada jeszcze państwo. W ramach tzw. wpłaty powitalnej dodaje Ci jednorazowo na konto PPK 250 zł. Później zaś co roku dodatkowo dostajesz dopłatę w wysokości 240 zł (przy spełnieniu pewnych warunków – szczegóły na ten temat znajdziesz na infografice powyżej).

Kto może się zapisać do PPK? Rezygnacja i warunki udziału

Tu przechodzimy do bardzo ważnej kwestii dotyczącej zasad działania Pracowniczych Planów Kapitałowych. Choć bowiem uczestnictwo w nich jest dobrowolne, to jednak do programu automatycznie zapisana jest każda osoba zatrudniona w wieku od 18 do 54 lat (później – tj. od 55. roku życia – samodzielnie składasz wniosek o wzięcie udziału w programie). Oznacza to więc, że jeżeli zdecydujesz, iż nie chcesz przystępować do Pracowniczych Planów Kapitałowych, wówczas musisz złożyć u pracodawcy pisemną deklarację rezygnacji.

Czytaj też: Motywacja do oszczędzania – jak ją znaleźć?

Warto przy tym wiedzieć, że nie ma ona charakteru bezterminowego – okres jej ważności wynosi 4 lata i po upływie tego czasu zostaniesz ponownie automatycznie zapisany do programu. Oświadczenie o rezygnacji z systemu PPK musisz więc „odnawiać”. Ale bez obaw – nie umknie Ci to, ponieważ obowiązek przypomnienia Ci o tym leży po stronie pracodawcy. Oczywiście w dowolnym momencie – nawet po złożeniu rezygnacji – możesz też zmienić decyzję i przystąpić do programu.

„Moje PPK” – co dzieje się z Twoimi środkami i kiedy możesz je wypłacić?

Twoje obowiązki związane z PPK – jako pracownika – ograniczają się do tego, że podejmujesz decyzję, czy chcesz uczestniczyć w tym systemie. Cała reszta, jak już wspomnieliśmy, leży po stronie przedsiębiorstwa, które Cię zatrudnia. Pracodawca (w porozumieniu z zakładową organizacją związkową lub reprezentacją pracowników) wybiera instytucję finansową umieszczoną na liście ewidencyjnej PPK i zawiera z nią – w imieniu swoich pracowników – umowę o prowadzenie PPK. To właśnie ta instytucja tworzy Twoje indywidualne konto PPK, na którym gromadzi odkładane przez Ciebie środki i odpowiednio je inwestuje. Cały ten proces znajduje się pod bezpośrednim nadzorem Komisji Nadzoru Finansowego (KNF).

Zobacz także: Jak zachęcić rodzinę do oszczędzania?

Zasadniczo dostęp do środków zgromadzonych na swoim koncie PPK masz w każdej chwili – w dowolnym momencie możesz zrezygnować z uczestnictwa w programie. Jednak taka decyzja niesie ze sobą określone konsekwencje finansowe. Kluczowym progiem jest tu osiągnięcie 60. roku życia – to dopiero wówczas zyskasz możliwość swobodnego korzystania ze zgromadzonego kapitału.

Jeżeli zrezygnujesz z uczestnictwa w Pracowniczych Planach Kapitałowych przed 60. urodzinami, wówczas Twoje oszczędności zostaną pomniejszone o te kwoty, które przelewało Ci państwo. Od tej zasady istnieją dwa wyjątki – możesz wypłacić zgromadzone fundusze wcześniej w następujących sytuacjach wyjątkowych:

- do 25% środków – w sytuacji poważnej choroby Twojej lub Twoich najbliższych,

- do 100 % środków – aby pokryć wkład własny przy zaciągnięciu kredytu na zakup mieszkania lub budowy domu.

Po ukończeniu 60. roku życia masz następujące możliwości:

- możesz odkładać dalej środki w ramach PPK,

- możesz jednorazowo wypłacić 25% środków, a pozostałe środki wypłacać co miesiąc przez 10 lat – wypłata jest wtedy zwolniona z 19-proc. podatku od zysków kapitałowych,

- możesz zdecydować się na dowolną kwotę wypłaty jednorazowej, a pozostałe oszczędności wybierać w dowolnej liczbie rat, nawet jednorazowo 100% środków –jednak wypłata powyżej 25% środków i skrócenie okresu wypłat poniżej 10 lat pociąga za sobą obowiązek zapłaty należnego podatku,

- możesz wybrać wypłatę transferową, czyli przenieść środki na polisę w zakładzie ubezpieczeń lub rachunek terminowej lokaty oszczędnościowej,

- możesz wypłacić środki w ramach świadczenia małżeńskiego – w formie wypłaty ze wspólnego rachunku małżeńskiego.

PPK – opinie

Wiesz już, jak działają Pracownicze Plany Kapitałowe. Czy warto jednak się na nie zdecydować? Cóż, w tym wypadku nie ma jednoznacznej odpowiedzi. Wszystko zależy od Twojej indywidualnej sytuacji, zabezpieczeń na przyszłość etc. Z pewnością jest to jedna z możliwych metod regularnego, długoterminowego oszczędzania i pomnażania środków. Nie wymaga od Ciebie żadnej specjalistycznej wiedzy ani zaangażowania – wszystkimi formalnościami zajmuje się pracodawca. Co więcej, dostęp do zgromadzonych oszczędności masz w każdym momencie (choć pod wymienionymi wyżej warunkami).

Czytaj również: Czym jest konto oszczędnościowe – czym różni się od ROR i lokaty terminowej?

Przystąpienie do Pracowniczych Planów Kapitałowych może więc dać Ci poczucie większego bezpieczeństwa finansowego. W przyszłości może stanowić dodatkowe wsparcie dla Twojej emerytury, co znacznie polepsza jakość życia. Co więcej, nie odkładasz tych środków sam – dokłada się do tego zarówno Twoja firma, jak i państwo, możesz więc zgromadzić znacznie wyższy kapitał, niż gdybyś robił to samodzielnie. Warto więc rozważyć tę metodę oszczędzania, wyliczyć, czy możesz sobie pozwolić na takie obciążenie (bądź co bądź co miesiąc będziesz otrzymywać trochę niższą kwotę).

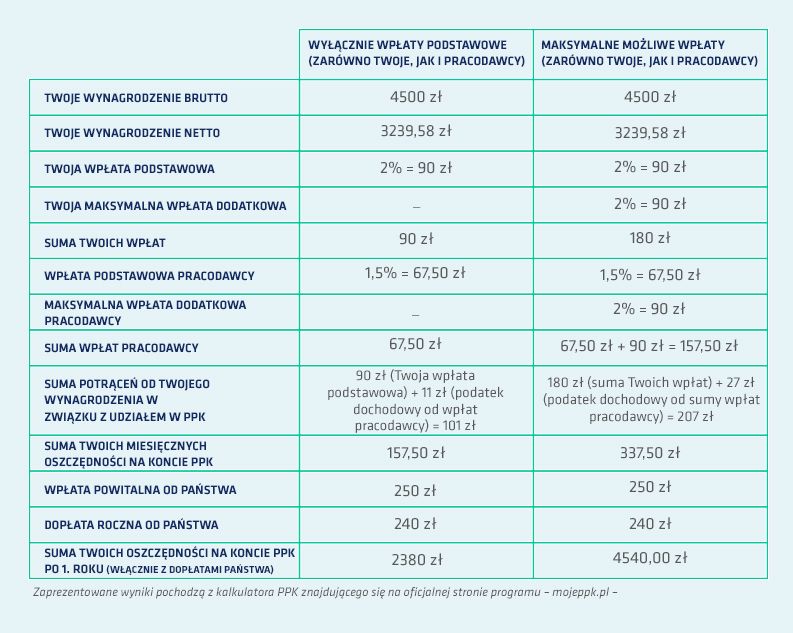

Kalkulator PPK – jak to wygląda na konkretnych liczbach?

Żeby możliwie najlepiej zobrazować efekty oszczędzania w ramach Pracowniczych Planów Kapitałowych, warto posłużyć się konkretnym przykładem.

Załóżmy, że Twoje miesięczne wynagrodzenie wynosi 4500 zł brutto i decydujesz się uczestniczyć w PPK. Poniżej znajdziesz wyliczenie, które pokazuje, ile możesz otrzymać najmniej (gdy zarówno Ty, jak i pracodawca decydujecie się wyłącznie na wpłaty podstawowe) oraz najwięcej (gdy zarówno Ty, jak i pracodawca zdecydujecie się na dopuszczalną maksymalną wysokość wpłat).

Czytaj też: Konto dla seniora – czym różni się od standardowego?