Podwyżka stóp procentowych – co to oznacza dla kredytobiorców i oszczędzających?

W październiku 2021 r. rozpoczął się cykl podwyżek stóp procentowych, które przez ostatnie kilkanaście miesięcy znajdowały się na rekordowo niskim poziomie. Wzrost stóp procentowych ma zapobiegać pogłębiającej się inflacji. Niestety wpływa także na koszt spłacanych kredytów i oprocentowanie depozytów. Na jakie zmiany muszą przygotować się kredytobiorcy i oszczędzający? Jakie skutki niesie za sobą podwyższenie stóp procentowych? Sprawdź to w naszym artykule!

Czytaj dalej, a dowiesz się:

- Czym są stopy procentowe i jak są ustalane?

- Jaki jest wpływ stóp procentowych na koszt kredytów?

- Co to jest wskaźnik WIBOR?

- Jak zmiany stóp procentowych wpływają na oprocentowanie depozytów?

Przeczytaj też: Jak pandemia zmieniła zwyczaje płatnicze Polaków?

Stopy procentowe – co to jest?

Jednym z głównych zadań Narodowego Banku Polskiego jest dbałość o wartość złotego, która spada, gdy rośnie inflacja. Ta oznacza, że ceny za usługi i towary w sklepach są wyższe, a za te same pieniądze możesz kupić mniej. Dbając o wartość polskiej waluty, bank centralny musi utrzymywać inflację w ryzach. Oczywiście NBP nie ma na nią bezpośredniego wpływu, ale może pośrednio wpływać na poziom cen. Głównym narzędziem, jakim się posługuje, są właśnie stopy procentowe.

Bank centralny, a właściwie działająca przy nim Rada Polityki Pieniężnej, ustala wysokość kilku rodzajów stóp procentowych. Od ich poziomu zależy m.in. koszt transakcji zawieranych z bankami komercyjnymi. Z punktu widzenia konsumentów i przedsiębiorców największe znaczenie ma jednak stopa referencyjna, czyli główna stopa procentowana NBP. Podwyższając stopy procentowe, bank centralny sprawia, że kredyt staje się droższy. Jest to więc sygnał do tego, byśmy mniej wydawali (również za pożyczone pieniądze), a zaczęli więcej oszczędzać.

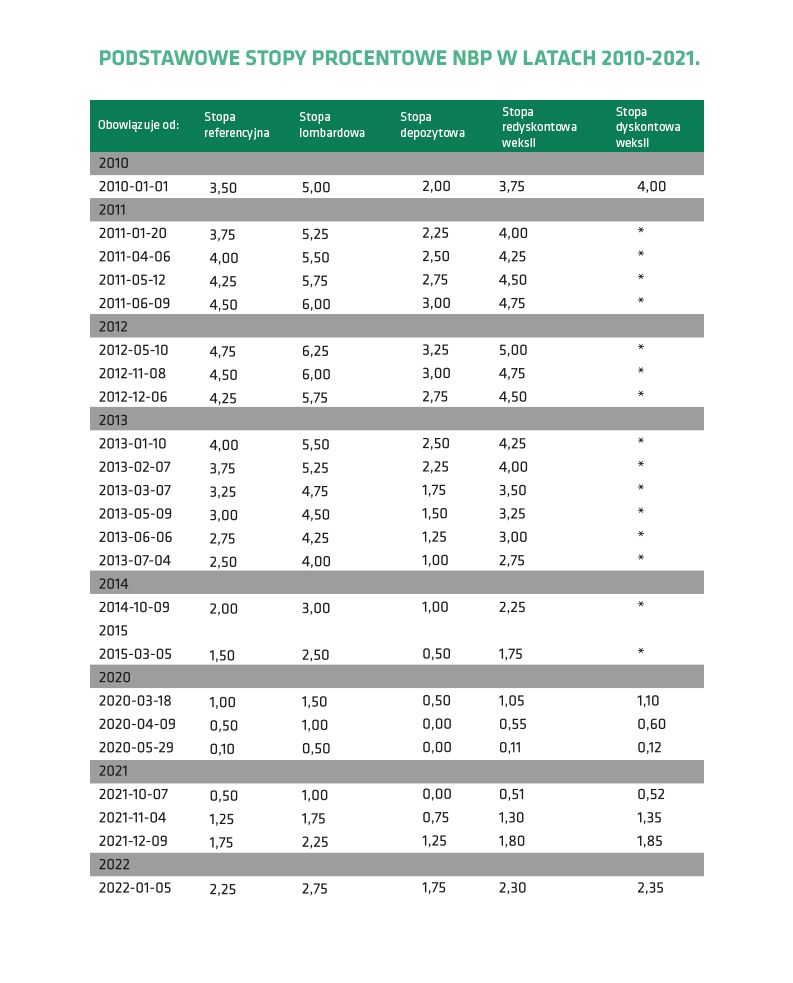

Gdy wybuchała pandemia koronawirusa, bank centralny obniżył stopy procentowe do 0,1%. Wcześniej przez długi czas stopy znajdowały się na poziomie 1,5%. W ten sposób NBP chciał zapobiec schłodzeniu gospodarki. Dzięki niskim stopom procentowym, a więc taniemu kredytowi, bank centralny stymulował konsumpcję, dzięki której firmy miały zamówienia i w tym trudnym i niepewnym czasie mogły utrzymać zatrudnienie, bowiem wzrost bezrobocia jest zwykle efektem podnoszenia stóp procentowych.

NBP co jakiś czas określa tzw. cel inflacyjny, a więc swoją polityką dąży do tego, by inflacja nie wymknęła się spod kontroli. Niestety, od początku 2021 r. inflacja z każdym miesiącem była coraz wyższa. W listopadzie sięgnęła blisko 8%, co jest splotem wielu czynników – zarówno wynikających z polityki rządu, jak i z impulsów zewnętrznych, np. drożejącej ropy naftowej. Dlatego Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe. Jakie to ma konsekwencje dla kredytobiorców i oszczędzających?

Przeczytaj też: Co to jest SKOK i czym się różni od banku?

Jak stopy procentowe w Polsce rzutują na koszty kredytów?

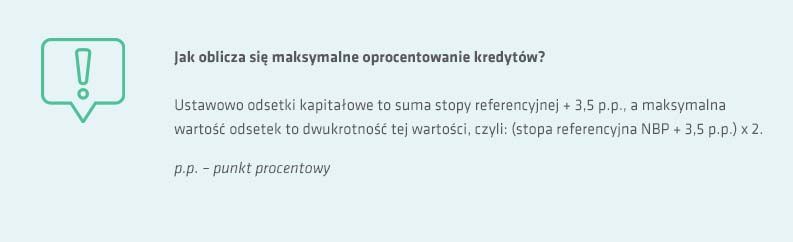

Od wysokości stóp procentowych bezpośrednio zależy poziom maksymalnego oprocentowania kredytów. Wystarczy podstawić do wzoru aktualną wartość stopy referencyjnej. Gdy ta stopa wynosiła 1,5%, wówczas oprocentowanie kredytów nie mogło przekroczyć 10% w skali roku. Przy rekordowo niskich stopach procentowych (0,1%), które obowiązywały w pandemii, maksymalne odsetki wynosiły 7,2% w skali roku.

W listopadzie stopy procentowe wzrosły do 1,25%, a więc od momentu podwyżki za kredyt bank mógł pobierać nie więcej niż 9,5% odsetek w skali roku. Gdyby np. stopy procentowe NBP wynosiły 5% (w przeszłości były jeszcze wyższe), maksymalne oprocentowanie kredytów mogłoby wynosić aż 17% w skali roku.

Jeśli bank centralny podwyższa stopy procentowe, musisz być przygotowany na to, że automatycznie wzrośnie także oprocentowanie zadłużenia na kartach kredytowych, kredytów gotówkowych czy limitów kredytowych w rachunkach osobistych. Ta zasada działa oczywiście w drugą stronę. Jeśli poziom stóp procentowych spada, bank ma obowiązek automatycznie obniżyć oprocentowanie kredytów przynajmniej do poziomu odsetek maksymalnych.

Przeczytaj też: Promocje bankowe – ile można zyskać, zakładając konto z premią, i jak wybrać właściwą ofertę?

Co to jest WIBOR i jakie ma znaczenie dla kredytobiorców?

Nie wszystkie kredyty oprocentowane są według maksymalnej lub zbliżonej do niej stawki. Zwykle dotyczy to wspomnianych kredytów gotówkowych, limitów w kontach osobistych, kredytów ratalnych czy kart kredytowych. Jest również grupa tańszych kredytów ze względu na to, że są one dobrze zabezpieczone, co dla banków stanowi niższe ryzyko kredytowe. Chodzi przede wszystkim o kredyty hipoteczne. Prawie wszystkie oparte są o stopę zmienną, co oznacza, że ich oprocentowanie zmienia się w zależności od wskaźnika WIBOR. Oprocentowanie jest sumą tego wskaźnika i stałej marży banku.

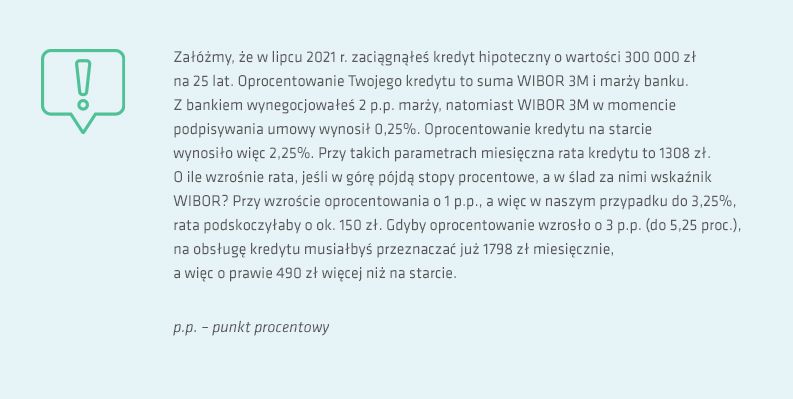

Ale czym jest WIBOR? To tzw. stawka rynkowa, która odzwierciedla koszt pieniądza na rynku międzybankowym. Stawkę każdego dnia roboczego ustala grupa banków. WIBOR może być 1-miesięczny, 3-miesięczny, 6-miesięczny lub 12-miesięczny. Wówczas odzwierciedla koszt po jakim banki pożyczają sobie pieniądze na kwartał czy pół roku. W przypadku kredytów hipotecznych najczęściej stosuje się stawkę WIBOR 3M lub 6M. Co to oznacza? Jeśli zawarłeś z bankiem umowę o kredyt hipotecznych według stawki WIBOR 3M, to oprocentowanie Twojego kredytu będzie aktualizowane co trzy miesiące w oparciu o aktualną wartość tego wskaźnika.

Jaki jest związek stawki WIBOR ze stopami procentowymi NBP? Nie jest bezpośredni, choć zmiana stóp procentowych zawsze – z wyprzedzeniem lub opóźnieniem – przekłada się na wartość wskaźnika WIBOR. Historycznie poziom WIBOR był o ok. 0,2-0,3 p.p. wyższy od aktualnej stopy referencyjnej banku centralnego. Jeśli więc NBP podnosi stopy procentowe, to na pewno wzrośnie WIBOR, a w ślad za nim oprocentowanie kredytu i miesięczne raty. W poniższej ramce prezentujemy wpływ wzrostu WIBOR na ratę kredytu.

Zaciągając kredyt hipoteczny o zmiennym oprocentowaniu, zawsze trzeba wziąć pod uwagę to, że raty mogą pójść w górę. Każdy kredytobiorca powinien uwzględnić to ryzyko i stworzyć poduszkę finansową na taką ewentualność. Warto jednak wiedzieć, że od kilku miesięcy banki mają obowiązek udzielać kredytów hipotecznych również w wariancie ze stałym oprocentowaniem przez okres co najmniej 5 lat. Z reguły w momencie podpisywania umowy oprocentowanie kredytu o stałej stopie jest wyższe od wariantu ze zmienną stopą, ale dzięki temu na okres 5 lat zabezpieczamy się przed ryzykiem wzrostu stóp procentowych.

Przeczytaj też: Jak zaoszczędzić 20% swojej wypłaty każdego miesiąca?

Zmiany stóp procentowych – jak to wpływa na oprocentowanie depozytów?

Kiedy stopy procentowe rosną, teoretycznie powinny zyskać na tym osoby, które oszczędzają w bankach. Zwykle bowiem rośnie oprocentowanie depozytów. Ale nie jest to regułą. To od polityki banku zależy, czy podniesie oprocentowanie depozytów. Kiedy stopy procentowe były bliskie zera (0,1%), większość banków mniej więcej tyle płaciła na lokatach terminowych czy kontach oszczędnościowych.

Obecnie sytuacja nie sprzyja oszczędzającym, bo – choć rosną stopy procentowe – banki są nadpłynne, a więc mają więcej depozytów niż kredytów. Nie muszą więc płacić więcej na lokatach. Ale w kilku bankach znajdziesz depozyty oparte o stawkę WIBOR, a więc gdy ona rośnie, automatycznie też zwiększa się oprocentowanie depozytu. Problem w tym, że oprocentowanie lokaty nie jest równe stawce WIBOR. Zwykle banki stosują ujemny wskaźnik korygujący np. na poziomie 0,5-1,5 p.p. Jeśli WIBOR wynosi np. 2%, to na lokacie zarobimy od 0,5 do 1,5%.

Przeczytaj też: Jak załatać finansowe dziury w budżecie domowym?