Otwarta bankowość – co to jest i jakie daje możliwości?

Termin „otwarta bankowość” pojawił się w Polsce w 2019 roku wraz z unijną dyrektywą PSD2, jednak poza środowiskiem finansowym do dziś tak naprawdę mało osób wie, czego to pojęcie dotyczy – mimo że korzystamy z rozwiązań na nim opartych. Dlatego warto zrozumieć, jak działa ten model, bo to krok na drodze do nowoczesnego, a zarazem bezpiecznego bankowania. Sprawdź, czym jest open banking, jakie korzyści oferuje już dziś oraz jakie są perspektywy rozwoju.

Czytaj dalej, a dowiesz się:

- Co to jest otwarta bankowość i jakie daje możliwości?

- Jakie pojęcia z zakresu open banking warto znać?

- Jakie mechanizmy zapewniają bezpieczeństwo danych w otwartej bankowości?

- Dlaczego warto korzystać z open banking?

Co potrafi Twoja bankowość mobilna?

Otwarta bankowość - co to znaczy?

Otwarta bankowość, z angielskiego open banking, to innowacyjny model usług bankowych, wykorzystujący dostęp podmiotów trzecich w celu ułatwienia korzystania z bankowości internetowej i mobilnej Jeśli na hasło „dostęp podmiotów trzecich do konta” zapala Ci się w głowie czerwona lampka, to spokojnie – jest to rozwiązanie w pełni bezpieczne. W dalszej części artykułu znajdziesz wyjaśnienie podstawowych pojęć i mechanizmów związanych z open banking i wszystko stanie się jasne.

Tymczasem warto jeszcze wspomnieć, że otwarta bankowość w Polsce została zainicjowana na mocy unijnej dyrektywy PSD2 oraz ustawy o usługach płatniczych z 2018 roku. Oznacza to, że od dobrych kilku lat dysponujemy ramami prawnymi, które pozwalają na rozwijanie rozwiązań w ramach open banking. Takie zmiany toczą się powoli, ale z kilku istotnych udogodnień możemy korzystać już teraz.

O jakich udogodnieniach mowa? Na przykład jeśli w aplikacji mobilnej jednego banku masz podpięte swoje konto z innej instytucji – to jest to możliwe właśnie dzięki otwartej bankowości. Podobnie jeżeli wnioskujesz o pożyczkę czy kredyt i bank sprawdza Twoją historię rachunków, by zweryfikować wpływy w innych bankach – dlatego nie musisz samodzielnie dostarczać wyciągów, jak działo się to dawniej.

Obecnie otwarta bankowość jest już światowym trendem, a wśród jej liderów wymienia się: kraje UE i Europejskiego Obszaru Gospodarczego (szczególnie kraje skandynawskie), Wielką Brytanię, Hongkong, Bahrajn, Japonię czy Koreę Południową.

Open banking – ważne terminy

- TPP (ang. third party providers) – dostawcy usług zewnętrznych, którzy mogą mieć dostęp do informacji o rachunku bankowym klienta. Aby zostać TPP, podmiot musi spełnić określone wymagania banku, z którym się łączy (m.in. w zakresie bezpieczeństwa), oraz usług wydaną przez organ nadzorczy (w Polsce – zgodę KNF). Do TPP zaliczamy np. operatorów płatności, inne banki i instytucje płatnicze oraz tzw. fintechy, czyli firmy oferujące usługi na styku technologii i finansów. TPP mogą świadczyć dwa typy usług: AIS, czyli dostarczania zagregowanej informacji o stanie rachunków bankowych, oraz PIS, czyli realizacji płatności w imieniu klienta z wykorzystaniem jego rachunku.

- AISP (ang. account information service provider) – dostawca świadczący wyłącznie usługę dostępu do oszczędnościowo-rozliczeniowym. Samo AIS to usługa, dzięki której w bankowości elektronicznej możesz mieć dostęp do informacji o wszystkich swoich kontach w różnych bankach, historii operacji i całościowym saldzie. Aby zostać AISP, należy spełnić szereg wymogów formalnych i złożyć wniosek do .

- PISP (ang. payment initiation service provider) – dostawca usług inicjowania płatności. PIS jest usługą umożliwiającą wysłanie przelewu w ramach open banking, czyli z Twojego konta w jednym banku podpiętego do bankowości elektronicznej w drugim. To rozszerzenie usługi AIS i obowiązują tu równie silne regulacje i zabezpieczenia.

- API (ang. application programming interface) – interfejs programistyczny to narzędzie deweloperskie umożliwiające przekazywanie informacji między poszczególnymi podmiotami. W świecie technologii API nie jest niczym nowym – programiści od lat wykorzystują je w serwisach łączących usługi wielu stron, np. przy płatnościach internetowych czy w systemach rezerwacji, a my korzystamy z jego dobrodziejstw, nawet o tym nie wiedząc. To samo dzieje się w ramach otwartej bankowości.

Czytaj także: Bankowość mobilna – jak bezpiecznie z niej korzystać?

Otwarta bankowość – bezpieczeństwo danych i transakcji

Jak już wspomnieliśmy, aby dane o Twoim rachunku mogły być udostępniane innym instytucjom finansowym, najpierw musisz wyrazić na to zgodę, a następnie cyklicznie ją odnawiać (co 90 dni). Możesz zdecydować również o zakresie udostępnianych danych. Informacje dotyczące rachunku bankowego są w pełni bezpieczne – TPP nigdy nie otrzymują dostępu do Twoich danych logowania. W wypadku usługi PIS wpisanie przez Ciebie danych logowania do bankowości internetowej umożliwia zainicjowanie płatności we wskazanej kwocie do wskazanego odbiorcy. Otrzymujesz również powiadomienie o jej realizacji.

Bezpieczeństwo danych i transakcji gwarantują także złożone procedury rejestracyjne, jakie muszą przejść podmioty, by uzyskać status TPP, AISP czy PISP – możesz być pewny, że nie ma wśród nich organizacji przypadkowych, gdyż państwowe organy nadzoru dokładnie badają każdą firmę składającą wniosek.

Ponadto standard usług płatniczych, jakim jest open banking, działa w oparciu o założenia PSD2, wśród których można wymienić m.in.

- wprowadzenie silnego uwierzytelnienia (czyli dwuetapowej weryfikacji, polegającej na dodaniu dodatkowego zabezpieczenia do loginu i hasła)

oraz

- zmniejszenie do 50 euro odpowiedzialności klienta za nieautoryzowane transakcje (straty przekraczające tę kwotę pokrywa dostawca usług płatniczych).

To wszystko sprawia, że model open banking może oferować znaczne udogodnienia, zapewniając pełne bezpieczeństwo.

Dlaczego warto korzystać z open banking? Korzyści dla użytkowników

Usługi w modelu otwartej bankowości można obecnie znaleźć we wszystkich największych bankach w Polsce. W zależności od instytucji różnić się może ich zakres. To, czy Twój bank oferuje np. możliwość podglądu innych rachunków w swojej aplikacji, wykorzystuje dostęp do innych kont, by uprościć procedurę kredytową, albo umożliwia zakupy ratalne w sklepach internetowych, najlepiej sprawdzić na jego stronie.

Otwarta bankowość to tak naprawdę mnóstwo korzyści dla klientów. Ideą wprowadzenia tego standardu było zwiększenie bezpieczeństwa transakcji, ale też dostępności innowacyjnych usług finansowych. A że potrzeba innowacji wymusza na bankach i instytucjach finansowych konkurowanie oferowanymi rozwiązaniami – użytkownicy tylko na tym zyskują.

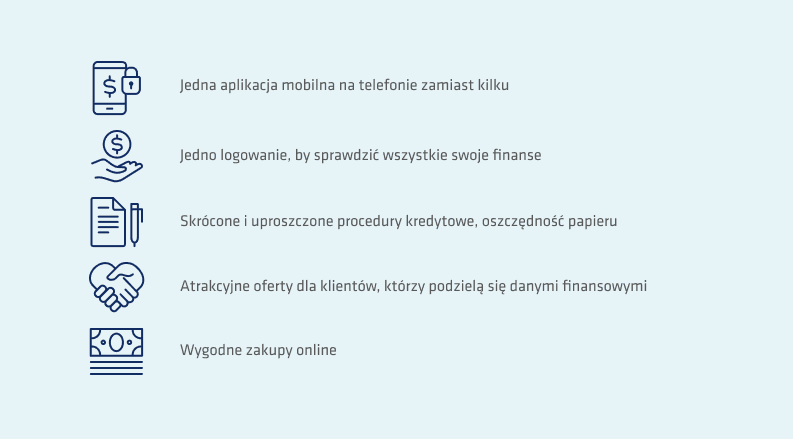

Na tym etapie rozwoju open banking i dostępnych rozwiązań wśród największych korzyści dla klientów można wymienić następujące udogodnienia:

Jednak prawdziwy rozwój otwartej bankowości w Polsce dopiero przed nami. Co przyniesie przyszłość? Na pewno można spodziewać się ciekawej oferty finansowej, nie tylko od banków, lecz także od firm fintechowych, których ambicją jest zwykle zrewolucjonizowanie rynku usługami, jakich nikt jeszcze nie proponuje. W szybko zmieniającym się świecie odchodzącym powoli od gotówki każdy rok może przynieść nowe rozwiązania ułatwiające życie i zarządzanie finansami.

Zobacz także: Portfel elektroniczny – jak to właściwie działa?