Lokata standardowa, rentierska, progresywna… Czym się różnią?

Rada Polityki Pieniężnej nieoczekiwanie podniosła stopy procentowe. To dobra wiadomość dla oszczędzających, ponieważ lokaty bankowe na powrót stają się atrakcyjnym miejscem do trzymania pieniędzy. Banki przyznają, że na oprocentowanie rachunków bieżących nie ma co liczyć, a chyba nie trzeba Cię przekonywać, że nawet niewielkie odsetki od oszczędności są lepsze od żadnych. Sprawdź, jak wybrać najlepszą lokatę bankową.

Czytaj dalej, a dowiesz się:

- Czym się różnią lokaty terminowe odnawialne i nieodnawialne?

- Na czym polega lokata progresywna?

- Czy lokata rentierska ma sens?

Czytaj też: Wyznacz cele finansowe i realizuj swoje marzenia

Lokaty bankowe nieodnawialne i odnawialne – czym się różnią?

Najbardziej popularne są lokaty terminowe, które zakłada się na kilka dni, miesięcy lub lat. Można je podzielić na nieodnawialne i odnawialne. W przypadku pierwszych – po upływie ustalonego terminu bank odda Ci ulokowane oszczędności wraz z naliczonymi odsetkami. Lokata odnawialna zaś, jak sama nazwa wskazuje, po zakończeniu umowy odnawia się automatycznie – powiększona o kwotę zarobionych odsetek. Ma to tę zaletę, że nie musisz pamiętać o założeniu kolejnej, a pieniądze nie leżą na nieoprocentowanym koncie.

Banki często kuszą nowych klientów krótkoterminowymi lokatami terminowymi z podwyższonym oprocentowaniem. Zdarza się, że znajdują się wśród nich takie, które w dniu zakończenia umowy odnawiają się, ale już na standardowych (a więc znacznie gorszych) warunkach. Promocyjne oprocentowanie może np. wynosić 2 proc., a standardowe zaledwie 0,2 proc. Różnice są duże. Musisz więc pamiętać, żeby taką lokatę terminową samemu zamknąć i ewentualnie otworzyć kolejną, aby oszczędności nadal pracowały.

Lokata progresywna – na czym polega?

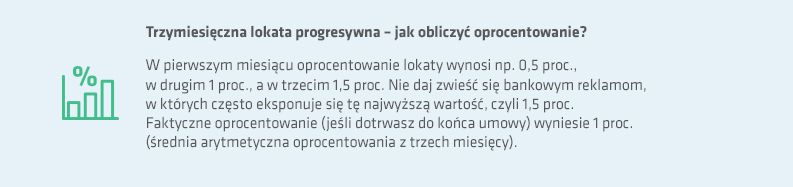

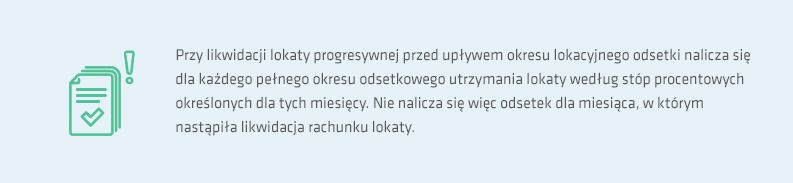

Lokata terminowa ma tę wadę, że wpłacone na nią pieniądze pozostają zamrożone przez określony czas, a ich wypłacenie przez jego upływem skutkuje utratą odsetek. Lokata progresywna (nazywana też dynamiczną) jest wolna od takich niedogodności. Działa jak miesięczny lub trzymiesięczny depozyt o stałym oprocentowaniu, które automatycznie odnawia się na kolejny – taki sam – czas, ale na korzystniejszych warunkach. Im dłużej więc będziesz oszczędzać, tym więcej zyskasz. Z kolei jeśli pojawi się taka potrzeba, możesz wypłacić pieniądze bez straty: bank przeleje Ci oszczędności wraz z odsetkami za okres, w którym pracowały. Przy likwidacji lokaty w pierwszym miesiącu otrzymasz odsetki za miesiąc, po dwóch za dwa itd. Za każdym razem według stopy procentowej gwarantowanej za dany okres.

Tak działa większość lokat progresywnych, ale zdarzają się odstępstwa od tego schematu. Bank może zaznaczyć w regulaminie lokaty, że np. przy wypłacie oszczędności między końcem pierwszego miesiąca a ostatnim dniem trzeciego miesiąca włącznie dopisze Ci tylko część odsetek, które powinny być naliczone. Czasem odsetki narastają w kilku równych okresach odsetkowych, np. kwartalnych i są naliczane po każdym z nich (a więc raz na trzy miesiące). Na sposób naliczania odsetek powinieneś zwrócić uwagę decydując się na konkretną lokatę bankową, ponieważ średnie oprocentowanie uwzględniające kapitalizację (dopisanie odsetek do kapitału) jest zawsze wyższe niż średnie nominalne oprocentowanie w skali roku.

Czytaj też: Motywacja do oszczędzania – jak ją znaleźć?

Lokata rentierska a lokata terminowa – czym się różnią?

Lokata rentierska to stosunkowo mało popularny produkt oferowany przez polskie banki. Podobnie jak lokata terminowa jest zakładana na określony czas – najczęściej na rok, dwa albo trzy. Różnica tkwi jednak w sposobie wypłacania odsetek, które w przypadku lokat rentierskich przelewane są na konto w regularnych odstępach czasu, np. co miesiąc, co kwartał lub co pół roku. Dzięki temu możesz dodatkową gotówkę przeznaczać na zasilenie domowego budżetu lub inne potrzeby niż codzienne życie, a kapitał będzie pracował nadal.

Lokata rentierska ma sens, kiedy myślisz o długoterminowym ulokowaniu w banku większych kwot. Możesz zastąpić ją też kontem oszczędnościowym, jeśli oprocentowanie jest porównywalne – i samemu przelewać sobie odsetki na rachunek bieżący.

W artykule wymieniono tylko najpopularniejsze lokaty. Ranking – według swoich potrzeb i preferencji – musisz stworzyć sam. Zastanów się, czy zależy Ci na zysku wpływającym na Twoje konto cyklicznie, czy chcesz poświęcać czas na odnawianie lokat co kilka miesięcy. Jeśli masz w sobie żyłkę ryzykanta, ale jednocześnie masz nadzieję na duży zarobek, pomyśl o niewymienionej tu lokacie z funduszem. Opcji jest dużo, warto poświęcić czas na zapoznanie się ze wszystkimi.