Konto dla dziecka

Konto bankowe dla dziecka – wielu rodzicom wydaje się, że to rzecz zbędna, jednak niektórzy zakładają swoim pociechom specjalny rachunek. Robią to, bo chcą skłonić dziecko do oszczędzania kieszonkowego lub nauczyć je zarządzania własnymi środkami. W naszym artykule wyjaśniamy, czym charakteryzują się rachunki dla najmłodszych i co trzeba zrobić, by móc założyć konto dziecku przed 13. rokiem życia.

Czytaj dalej, a dowiesz się:

- Czym konto bankowe dla dziecka różni się od innych typów rachunków?

- Jakie są rodzaje kont bankowych dla dzieci poniżej 13 lat?

- Jak założyć konto w banku dla dziecka?

- Jak wybrać konto dla dziecka?

Zobacz także: Finanse dla dzieci: jak uczyć dziecko zarządzania pieniędzmi?

Konto bankowe dla dziecka – czym różni się ono od innych?

Jako rodzic małoletniego być może stoisz już przed dylematem dotyczącym zabezpieczenia jego codziennych wydatków. Niektórym opiekunom wydaje się to zupełnie zbędne. Inni jednak z różnych powodów rozważają już na bardzo wczesnym etapie życia pociechy założenie jej specjalnego konta. Może to być podyktowane m.in. potrzebą edukowania dziecka w obszarze płatności bezgotówkowych, które dominują w obecnych czasach, albo chęcią nauczenia młodego człowieka zarządzania własnymi finansami.

Jeżeli Twoje dziecko ma więcej niż 13 lat, jest już w świetle prawa osobą, która może w ograniczonym stopniu podejmować się zawierania drobnych umów, np. tych dotyczących zakupów jedzenia czy zabawek lub biletu komunikacji miejskiej. Może również – pod opieką rodzica – założyć i posiadać konto bankowe dla nastolatka (od 13. roku życia). Oferta banków w tym zakresie jest naprawdę spora, a takie rachunki dają nastolatkom dużo większą samodzielność niż konta dla mniejszych dzieci.

Konto dla dziecka poniżej 13 lat – rodzaje

Dzieciom poniżej 13. roku życia banki proponują dwa podstawowe typy kont:

- konta osobiste,

- rachunki oszczędnościowe.

Te pierwsze to typowe rachunki bieżące. Konto dla dziecka charakteryzuje się najczęściej tym, że nie ma do niego podpiętej karty płatniczej, maluch nie może też korzystać z aplikacji bankowej. Są jednak wyjątki. Jeden z banków oferuje konto dla dzieci w wieku od 7 do 13 lat, do którego stworzono specjalną aplikację, wydawana jest również karta płatnicza, a ponadto mały właściciel może korzystać z opcji płatności telefonem (o ile zgodzą się na to jego rodzice).

Niektóre banki tworzą produkty skierowane już do rodziców najmniejszych dzieci (do 6.-7. roku życia), nawet noworodków. Są to zazwyczaj specjalne programy oszczędnościowe, służące zabezpieczeniu finansowej przyszłości malucha. Rodzice mogą gromadzić tam środki na określony cel (np. na studia) lub po prostu do późniejszej dyspozycji ich pociechy. Są również konta oszczędnościowe, na których dzieci mogą umieszczać zebrane przez siebie pieniądze (np. odłożone kieszonkowe czy otrzymane od członków rodziny prezenty w formie gotówki) i korzystać z nich pod okiem dorosłych.

Sprawdź też: Czy kieszonkowe dla dziecka to dobry pomysł?

Jak założyć konto dla dziecka poniżej 13 lat?

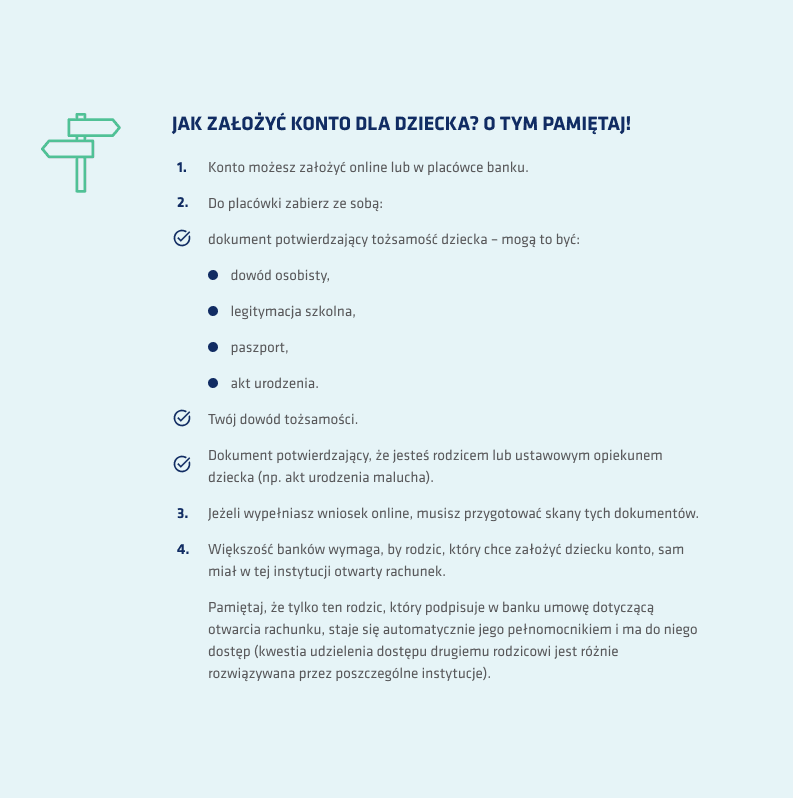

Konto dziecku poniżej 13 lat może założyć wyłącznie rodzic lub opiekun prawny. Jeżeli wspólnie z dzieckiem podejmiesz decyzję, że jesteście gotowi na ten krok, musisz przygotować odpowiednie dokumenty i przejść procedurę składania wniosku.

Rodzice sprawują pieczę nad finansami dziecka do osiągnięcia przez nie pełnoletności. Oznacza to, że w chwili, gdy Twoja pociecha skończy 18 lat, wszystkie zgromadzone na jego koncie środki, stają się tylko i wyłącznie jego lub jej i nie masz już kontroli nad tym, co z nimi zrobi. Wcześniej to Ty dysponujesz pieniędzmi dziecka – całkowicie do czasu, aż będzie miało ono 13 lat i częściowo, kiedy przekroczy ten wiek.

Najlepsze konto dla dziecka do 13 lat – co wybrać?

Jak już zostało wspomniane, póki co nie ma do wyboru bardzo wielu kont dla dzieci do 13 lat. Więcej jest rachunków oszczędnościowych. Jeśli zaś chodzi o konta osobiste, to banki stopniowo rozwijają swoją ofertę w tym zakresie. Ma to swoje dobre strony – dużo łatwiej jest przeanalizować informacje na temat tych kont i ocenić, które z nich będzie najlepsze i najbardziej opłacalne dla Ciebie i dla Twojego dziecka. Na co zatem zwracać uwagę przy wyborze najlepszego konta dla dziecka? Oto kilka wskazówek!

- Najłatwiej (i najtaniej w użytkowaniu) będzie założyć dziecku konto w tym samym banku, w którym masz już prowadzony własny rachunek.

- Zastanów się, czy Twojemu dziecku bardziej potrzebne będzie konto oszczędnościowe czy zwykły rachunek osobisty (weź pod uwagę, czy konto ma służyć do obsługi codziennych wydatków czy raczej do przechowywania pieniędzy z kieszonkowego lub prezentów).

- Rozważ, czy zależy Ci, by dziecko miało podpiętą do konta kartę. Jeśli tak, może to być trudne, ponieważ w wielu przypadkach banki na to nie pozwalają, musisz więc wyszukać ofertę, która da Ci taką możliwość.

- Sprawdź i porównaj tabele opłat za korzystanie z różnych kont dla dzieci i ustal, która oferta jest najbardziej opłacalna.

- Dowiedz się, czy w banku, który Cię interesuje, jest dobrze przygotowana baza edukacyjna dla najmłodszych klientów (np. materiały pokazujące, jak właściwie korzystać z konta itd.).

Przeczytaj również: Karta płatnicza dla dziecka – tak czy nie?