Karta kredytowa – poznaj korzyści z jej użytkowania

Karta kredytowa nie musi wiązać się jedynie z obciążeniem Twojego budżetu. Może być dodatkowym źródłem gotówki, gdy spotka Cię nagła i niespodziewana sytuacja. Wygodna opłata za wymarzone wakacje, zrealizowanie pilnej potrzeby środków na remont czy pokrycie nieplanowanego wydatku medycznego – to tylko niektóre zalety karty kredytowej. Zobacz, jak korzystać z karty kredytowej, aby zapewnić sobie komfort i bezpieczeństwo!

Czytaj dalej, a dowiesz się:

- Jak działa karta kredytowa i jakie są jej wymiary?

- Jak wygląda oprocentowanie karty, co to jest okres bezodsetkowy?

- O czym pamiętać przy korzystaniu z karty kredytowej?

- Czy bardziej opłaca się skorzystać z karty kredytowej, czy wziąć pożyczkę gotówkową?

- Jak spłacać kartę kredytową w ratach?

- Jakie są jeszcze zalety karty kredytowej?

- Czy warto mieć kartę kredytową?

Przeczytaj także: Czym różni się karta debetowa od kredytowej?

Karta kredytowa – jak działa i jakie są wymiary karty kredytowej?

Potrzebujesz dodatkowych środków na wymarzony wyjazd? A może jesteś w trakcie remontu mieszkania, który właśnie przekracza założony budżet? Masz problem z opłaceniem planowanego noclegu? Karta kredytowa może się okazać pomocnym rozwiązaniem.

Na początku warto wspomnieć o tym, że wymiary karty kredytowej są dokładnie takie jak standardowej karty płatniczej. Dzięki temu wystarczy, że schowasz ją w portfelu – i zawsze będziesz mieć dostęp do dodatkowych środków.

Karta kredytowa działa jak tradycyjna karta płatnicza. Gdy spełnisz formalności wynikające z wyboru nowego produktu bankowego (m.in. podpisanie umowy lub aneksu do umowy, którą już masz z danym bankiem) – wystarczy, że podczas zakupów zapłacisz swoją kartą.

Zasada działania karty kredytowej jest prosta – bank nie będzie naliczać odsetek od zadłużenia, które pojawi się na Twoim rachunku, dopóki nie przekroczysz terminu spłaty karty kredytowej. Dostępny dla Ciebie limit środków wynika z Twojej zdolności kredytowej w danym banku.

Oprocentowanie karty kredytowej

Wysokość oprocentowania karty kredytowej warto sprawdzić w ofercie banku, z którego korzystasz. Jednak zgodnie z aktualnie obowiązującymi przepisami – maksymalne oprocentowanie karty kredytowej nie może przekroczyć 2-krotności odsetek ustawowych powiększonych o 3,5%. Odsetki ustawowe są równe stopie referencyjnej Narodowego Banku Polskiego i obecnie wynoszą 0,1% – co oznacza, że maksymalne oprocentowanie karty kredytowej nie może przekroczyć 7,2%. Stopa referencyjna jest jednak zmienna i w każdej chwili jej wysokość może ulec zmianie.

Płatność kartą kredytową – jak korzystać, aby odczuć korzyści?

Najważniejsze, o czym warto pamiętać podczas korzystania z karty kredytowej, jest tak zwany okres bezodsetkowy. To czas, w którym nie zapłacisz odsetek od wykorzystanego limitu. Zazwyczaj okres bezodsetkowy dla karty kredytowej wynosi 50–60 dni. Dokładną długość tego czasu każdy bank określa w swojej ofercie. To oznacza, że jeżeli pilnie potrzebujesz dodatkowych środków na zakupy, pokrycie kosztów wyjazdu lub inne potrzeby – możesz opłacić je kartą kredytową i nie martwić się konsekwencjami przez niemalże 2 miesiące.

Karta kredytowa – na czym polega różnica między nią a pożyczką?

Jeśli potrzebujesz większej ilości środków – warto sprawdzić, czy bardziej opłaca Ci się skorzystanie z kredytu gotówkowego, czy z karty kredytowej. Nierzadko to właśnie karta kredytowa okaże się zdecydowanie lepszym wyjściem. Dlaczego? Zobacz poniższe porównanie karty kredytowej i pożyczki gotówkowej.

To zestawienie pokazuje, że karta kredytowa to zdecydowanie wygodniejsze rozwiązanie, które daje Ci większą elastyczność korzystania z przyznanych środków.

To zestawienie pokazuje, że karta kredytowa to zdecydowanie wygodniejsze rozwiązanie, które daje Ci większą elastyczność korzystania z przyznanych środków.

Spłata karty kredytowej – wygodne raty

Jak spłacać kartę kredytową? Bank wyznacza, do którego dnia musimy spłacić zadłużenie na karcie. W wyznaczonym terminie trzeba spłacić przynajmniej tzw. kwotę minimalna, czyli ok. 5% zadłużenia. Banki oferują też możliwość spłaty zadłużenia na raty, co oznacza, że część wykorzystanego limitu kredytowego zamieni się w kredyt ratalny. Zwykle za rozbicie kredytu na karcie na raty banki pobierają prowizje.

Płatność kartą kredytową – szybko i wygodnie

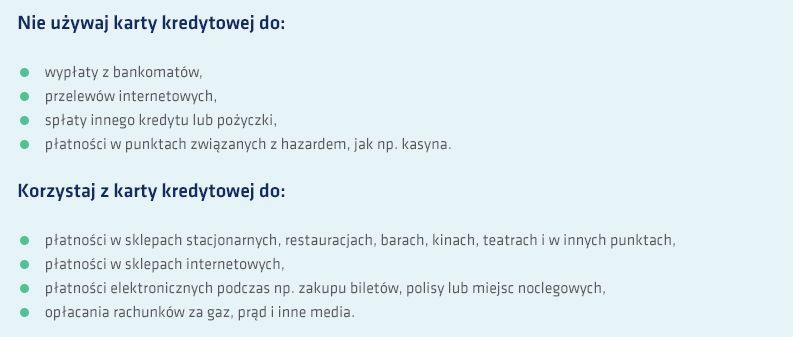

Kolejnym sposobem na wykorzystanie w pełni możliwości karty kredytowej jest opłacanie zakupów – zarówno tych, które robisz w sklepie stacjonarnym, jak i dokonywanych w sklepie internetowym. Możesz korzystać ze swojej karty jak ze standardowej karty płatniczej. W niektórych przypadkach – takich jak opłaty za lot, rezerwacja noclegu – korzyścią korzystania z karty kredytowej jest brak dodatkowych prowizji.

Czytaj też: Wyznacz cele i oszczędzaj!

Ale są jeszcze inne zalety karty kredytowej. Ich posiadacze mogą rejestrować je w różnych programach rabatowych (zwanych lojalnościowymi). Dzięki temu za dokonywanie płatności przy użyciu karty za zakupy można zapłacić po prostu mniej. W niektórych przypadkach rabat może sięgać od kilku do kilkunastu, a nawet kilkudziesięciu procent. Co ważne – jednocześnie możesz korzystać z wielu takich ofert. Dzięki temu możesz naprawdę zmniejszyć nieco comiesięczne wydatki.

Karta kredytowa – czy warto z niej korzystać i kiedy będzie „za darmo”?

Jeśli chcesz korzystać z karty kredytowej jako formy dodatkowego budżetu, którego użyjesz w razie konkretnej potrzeby, i nie ponosić dodatkowych opłat – pamiętaj o kilku prostych zasadach, które opisujemy poniżej.

Jeśli zastosujesz się do tych wskazówek – może się okazać, że korzystasz z karty kredytowej praktycznie za darmo. Wypłaty z bankomatów i przelewy wiążą się z wysokimi prowizjami, dlatego warto ich unikać i stosować co najwyżej w naprawdę wyjątkowych sytuacjach.

Jeśli zastosujesz się do tych wskazówek – może się okazać, że korzystasz z karty kredytowej praktycznie za darmo. Wypłaty z bankomatów i przelewy wiążą się z wysokimi prowizjami, dlatego warto ich unikać i stosować co najwyżej w naprawdę wyjątkowych sytuacjach.

Przeczytaj też: Sposoby płatności za zakupy przez Internet

Karta kredytowa ma wiele zastosowań i może przydać się nawet w najmniej oczekiwanym momencie. Jeżeli w danej chwili wydaje Ci się, że jej nie potrzebujesz – warto mieć ją w swoim portfelu. To zawsze gwarancja dodatkowych środków, po które możesz sięgnąć tylko w nagłych sytuacjach lub wtedy, gdy dany zakup okaże się bardziej opłacalny przy wykorzystaniu tej metody płatności, bo np. karta objęta jest programem rabatowym. Warto jednak zachować zdrowy rozsądek i kontrolować wydatki. W każdej chwili na swoim koncie możesz sprawdzić, jaką część limitu wykorzystałeś. Pamiętaj też, aby kartę spłacać w wyznaczonym terminie. Jego przekroczenie oznaczać będzie utratę okresu bezodsetkowego. Dzięki temu nie zapłacisz dodatkowo, a jedynie spłacisz wykorzystany limit.

Przeczytaj też: Płatność zbliżeniowa – co to jest i jak nią płacić?