Karta kredytowa dla studenta – tak czy nie?

Studenckie czasy to zazwyczaj również pierwsze lata nauki gospodarowania własnymi pieniędzmi. Karta studenta służy zwykle do opłacania rachunków za mieszkanie, kosztów utrzymania czy wyjścia ze znajomymi. Czy w tym przypadku studencka karta kredytowa będzie dobrym pomysłem? Przeczytaj, a dowiesz się, jakie są argumenty „za” i „przeciw” posiadaniu karty kredytowej dla studenta.

Czytaj dalej, a dowiesz się:

- Karta kredytowa dla studenta – na co zwrócić uwagę?

- Karta kredytowa a debetowa dla studenta – różnice.

- Karta kredytowa bez dochodów – czy to możliwe?

- Karta studenta – za i przeciw.

Karta kredytowa dla studenta – na co zwrócić uwagę?

Studencka karta kredytowa to rozwiązanie, które może dawać poczucie niezależności młodym osobom, które nie mają jeszcze stałej pensji, a ich zarobki są niewielkie. Chwilowy brak gotówki w oczekiwaniu na stypendium czy wypłatę z pracy dorywczej można wtedy pokryć pieniędzmi z karty kredytowej dla studenta. Z funduszy można skorzystać w każdej chwili, a zobowiązanie uregulować później.

Trzeba jednak pamiętać, że korzystanie z karty kredytowej może być pułapką. Student łatwo może popaść w spiralę zadłużenia i nabrać poczucia pozornego „bogactwa”, które później będzie musiał spłacić. Dlatego z tego rozwiązania powinny przede wszystkim korzystać osoby odpowiedzialne, z chociaż minimalną wiedzą ekonomiczną – świadome tego, że środki z których korzystają nie są prezentem, a należy oddać je bankowi w terminie – inaczej zapłaci się odsetki.

Czytaj też: Spłata karty kredytowej

Karta debetowa dla studenta – różnice.

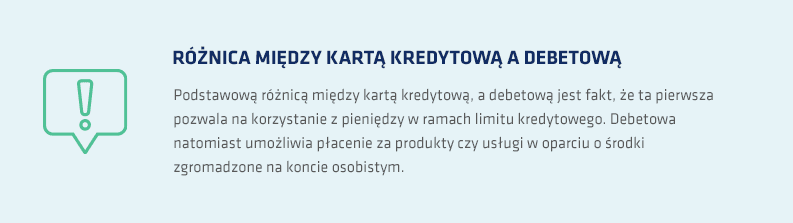

Podstawową różnicą, jeśli chodzi o korzystanie z karty debetowej dla studenta, a kredytową jest fakt, że posiadanie pierwszej z nich jest możliwe tylko jeśli założyło się konto osobiste w banku. Pieniądze, które wydajemy kartą debetową, pochodzą właśnie z konta osobistego. Karta debetowa zwykle wydawana jest automatycznie przy założeniu rachunku w banku lub wysyłana w ciągu kilku dni pocztą na wskazany adres.

Ponieważ karta debetowa jest bezpośrednio powiązana z kontem osobistym, dostępne są na niej realne środki - zgromadzone przez ciebie oszczędności, a nie jak w przypadku karty kredytowej – pieniądze należące do banku, które będziesz musiał/a spłacić. To po prostu forma kredytu.

W przypadku karty debetowej zwykle występuje opłata za użytkowanie karty. Podobnie jest z kartą kredytową - klient również musi płacić za jej użytkowanie. Często banki proponują jednak oferty, w których opłaty za użytkowanie karty zostają zniesione w przypadku, gdy klient wyda kartą określoną sumę w miesiącu lub też użytkowanie karty jest darmowe przez dany okres czasu, np. rok czy 2 lata. Jednak w przypadku karty kredytowej, jeśli klient nie zmieści się ze spłatą w tzw. okresie bezodsetkowym (może to być zwykle 50-60 dni) – będzie musiał dodatkowo płacić odsetki.

Oczywiście konto osobiste dla studenta również można założyć (i otrzymać kartę debetową), mimo że często nie ma on stałego źródła dochodu. Banki mają zwykle specjalnie przygotowaną ofertę dla studentów, która obejmuje osoby między 18. a 26. rokiem życia. Sprawdź ofertę twojego banku, a przekonasz się czy istnieje taka opcja.

Pamiętaj o dwóch ważnych zasadach:

- Spłacaj zadłużenie na karcie kredytowej w terminie, korzystając z okresu bezodsetkowego.

- Wypłacaj pieniądze z bankomatów przy użyciu karty debetowej, używając karty kredytowej możesz zapłacić spore odsetki oraz prowizję od wypłaty.

Karta kredytowa bez dochodów – czy to możliwe?

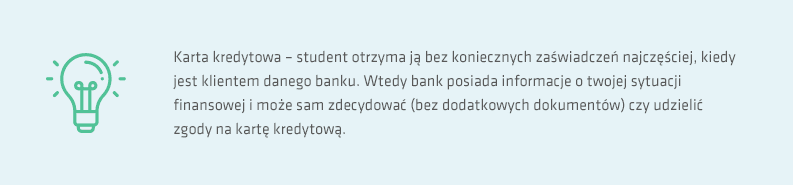

Zwykle to bank decyduje o limicie obowiązującym na karcie kredytowej. Robi to na podstawie informacji o dochodach i dostarczanego zaświadczenia lub oświadczenia. Natomiast otrzymanie karty kredytowej bez informacji o twojej sytuacji finansowej jest coraz częściej możliwe. Musisz jednak mieć stałe dochody.

Jakie kryteria musisz spełnić?

- Ukończyłeś/aś 18 lat (część banków może wymagać ukończenia 21. roku życia).

- Posiadasz polskie obywatelstwo, podałeś/aś miejsce zamieszkania i zameldowania.

- Masz ważny dowód osobisty.

- Dysponujesz środkami na spłatę długu (nawet jeśli bank lub instytucja nie będzie wymagać oświadczenia).

- Masz odpowiednią historię i zdolność kredytową.

- Twoje nazwisko nie widnieje w Biurze Informacji Kredytowej z adnotacją o zadłużeniach.

Zobacz także: Zakupy bez portfela

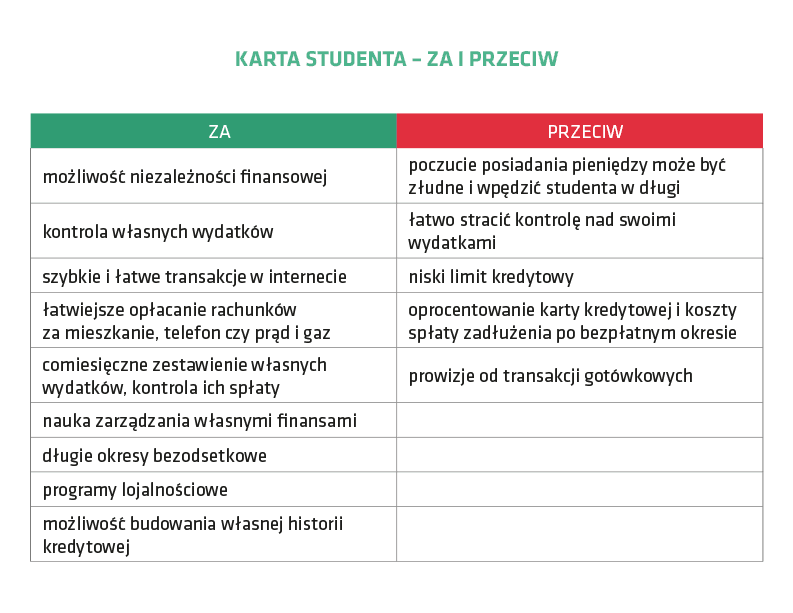

Karta kredytowa dla studenta – za i przeciw.

Przed podjęciem decyzji o ubieganie się o kartę kredytową, warto wziąć pod uwagę wszystkie za i przeciw. To przede wszystkim od ciebie zależy, czy będziesz mądrze korzystać z tej możliwości.

Karta kredytowa jest dla ciebie, jeśli potrafisz na bieżąco spłacać swoje zobowiązania, dotrzymujesz terminów i masz jakiekolwiek źródło dochodów, które pozwoli ci w przyszłości spłacić dług. Inaczej można łatwo popaść w spiralę kupowania „na kredyt”.

Plusem jest na pewno opcja zrobienia zakupów i zapłaty w późniejszym terminie – bycie „pod kreską” na koniec miesiąca nie wiąże się wtedy z koniecznością proszenia o pomoc rodziców.

Teraz już możesz zdecydować czy odpowiednią opcją będą dla ciebie karty kredytowe. Student, który potrafi kontrolować swoje wydatki i jest świadomy, że będzie musiał spłacić swoje zadłużenie, skorzysta na tym rozwiązaniu.

Teraz już możesz zdecydować czy odpowiednią opcją będą dla ciebie karty kredytowe. Student, który potrafi kontrolować swoje wydatki i jest świadomy, że będzie musiał spłacić swoje zadłużenie, skorzysta na tym rozwiązaniu.

Przeczytaj także: Karty płatnicze - rodzaje i funkcje