Ze zwykłą kartą debetową na zagraniczne wakacje. Jak chronią Cię unijne przepisy?

Nie ma żadnych przeciwskazań, by w zagraniczną podróż wybrać się z kartą debetową – tą, którą na co dzień płacisz w Polsce. Niestety płatność nią w innych krajach może oznaczać dodatkowe koszty związane z przewalutowaniem transakcji. Nowe unijne przepisy pozwalają jednak przynajmniej kontrolować koszty.

Przeczytaj dalej, a dowiesz się:

- Ile może kosztować płatność kartą złotową za granicą?

- Co to jest usługa DCC i jakie obowiązki informacyjne ciążą na sprzedawcach?

- Jak sprawdzić koszty transakcji walutowych?

- Jakie obowiązki informacyjne spoczywają na bankach?

Zobacz też: Ubezpieczenia dołączane do kart, które mogą przydać się na wakacjach

Ile może kosztować płatność kartą złotową za granicą?

W zagraniczną podróż najlepiej zabrać ze sobą specjalną „kartę turystyczną”. Chodzi o kartę walutową (powiązaną z jednym rachunkiem walutowym) lub wielowalutową, pod którą można podpiąć kilka subkont walutowych. Gdy płacisz w strefie euro – środki obciążają subkonto w euro, w USA – konto dolarowe. Nie ponosisz więc kosztów przewalutowania.

Jednak jeśli za granicę wyjeżdżasz sporadycznie, może zamiast tracić czas na wyrabianie nowych kart i czytanie regulaminów, wolisz płacić swoją codzienną kartą debetową lub kredytową? Masz oczywiście taką możliwość, chociaż musisz liczyć się z tym, że narażasz się na dodatkowe koszty.

Co to jest usługa DCC i jakie obowiązki informacyjne ciążą na sprzedawcach?

Od niedawna obowiązują unijne przepisy (chodzi o Rozporządzenie Parlamentu Europejskiego i Rady UE 2019/518 z dnia 19 marca 2019 r.), które chronią osoby płacące kartą w jednej walucie w kraju, w którym obowiązuje inna waluta. Przepisy nie zapobiegną co prawda niekorzystnym przelicznikom kursowym, ale nakładają na właścicieli sklepów, operatorów bankomatów i banki dodatkowe obowiązki informacyjne. Dzięki nim teoretycznie możesz kontrolować koszty poszczególnych transakcji.

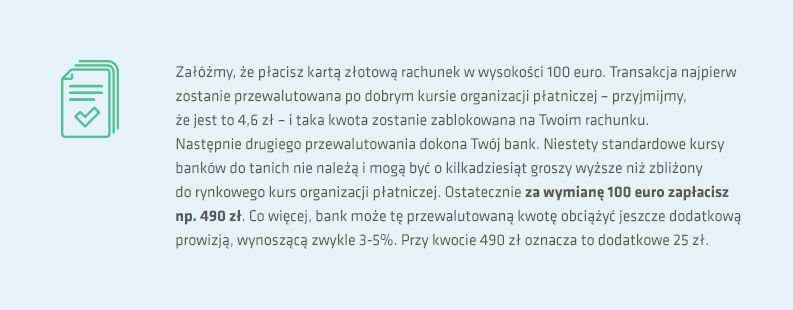

Dość popularną usługą jest DCC (ang. Dynamic Currency Conversion). Jak działa? Załóżmy, że płacisz kartą złotową w strefie euro. Pierwszą opcją jest przewalutowanie transakcji przez Twój bank, a więc po jego kursie. Jaką dokładnie kwotę pobrano Ci z konta, dowiesz się dopiero po zalogowaniu do bankowości elektronicznej. Jednak jest też druga opcja – sprzedawca może Ci zaproponować, że sam przeliczy kwotę w euro na złotówki na miejscu – w taką usługę wyposażony jest terminal płatniczy. Z pozoru to wygodne, ale zazwyczaj… droższe. Zdarza się też niestety, że nieuczciwi właściciele sklepów nie informują klientów o zastosowaniu usługi DCC.

Unijne przepisy mają na celu ukrócenie tego typu praktyk. W jaki sposób? Zobowiązują one sprzedawcę do tego, by informował klienta o obu opcjach płatności. Musi on też pokazać kwotę w obu walutach, aby możliwe było zobaczenie, jaki kurs zastosowano.

Jak sprawdzić koszty transakcji walutowych?

Nie zawsze sprawdzanie, co wyświetla się na terminalu i jak wygląda proponowany przez sklep kurs wymiany, jest komfortowe. Ale i tu z pomocą przychodzą unijne przepisy. Jeszcze przed przyjęciem płatności sprzedawca jest zobowiązany do poinformowania, o ile procent jego kurs jest wyższy od oficjalnego kursu Europejskiego Banku Centralnego. Dzięki temu świadomie możesz zdecydować się na wybór tej opcji.

Jakie obowiązki informacyjne spoczywają na bankach?

Jest jeszcze jedna pozytywna zmiana wynikająca z unijnego rozporządzenia. Mówi ono, że po każdej wypłacie gotówki z bankomatu lub płatności w sklepie, klient powinien otrzymać powiadomienie w formie elektronicznej, np. w wiadomości SMS, o zastosowanej przy danej transakcji marży w odniesieniu do kursu EBC. Raz w miesiącu powinien też otrzymać zestawienie zbiorcze.

Nowe przepisy nie uchronią Cię przed niekorzystnymi przelicznikami kursowymi – czy to stosowanymi przez bank, czy w ramach usługi DCC. Ale dzięki nim zyskujesz większą kontrolę nad ponoszonymi kosztami dodatkowymi. Karta debetowa na wakacjach nie jest więc najgorszym wyborem, chociaż z pewnością mniej wygodnym niż karta walutowa lub wielowalutowa.