Karta bezspreadowa – tani sposób na płacenie za granicą

Płacenie za granicą wiąże się z opłatami za wymianę waluty i dodatkowymi prowizjami za przewalutowanie transakcji. Tak dzieje się, gdy płacimy zwykłą kartą debetową. By uniknąć tych kosztów, warto zabrać ze sobą kartę walutową lub wielowalutową. Ale jeszcze innym sposobem na tanie płacenie za granicą jest tzw. karta bezspreadowa. Jak działa?

Przeczytaj, a dowiesz się:

- Co to jest spread walutowy?

- Jak sprawdzić, czy wymieniasz waluty po dobrym kursie?

- Co to jest karta bezspreadowa i jak działa?

- Czym karta bezspreadowa różni się od innych kart?

Czytaj też: Płatność kartą za granicą – czy to się opłaca?

Co to jest spread walutowy?

Ze spreadem walutowym zetknął się każdy, kto choć raz wymieniał pieniądze w kantorze. To po prostu różnica między kursem kupna i kursem sprzedaży danej waluty. Kantor płaci mniej za skup, a więcej za sprzedaż i na tej różnicy zarabia.

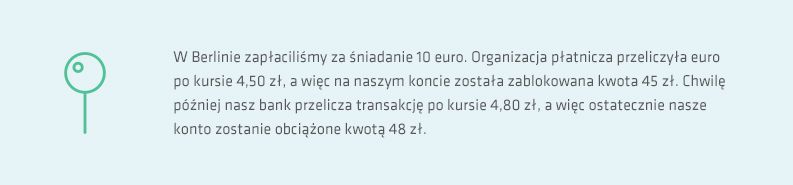

Spread pojawia się właściwie wszędzie, gdzie masz do czynienia z wymianą walut, czyli również podczas płacenia kartą za granicą. Jeśli do kraju strefy euro pojedziesz ze zwykłą kartą debetową (tą, której na co dzień używasz w Polsce), podczas każdej transakcji wykonanej za jej pomocą będziesz płacić za przewalutowanie. Zwykle jest tak, że w momencie płatności transakcja przeliczana jest po kursie organizacji płatniczej (której logo jest na karcie). Następnie drugiego przewalutowania dokonuje bank – i niestety robi to po wyższym kursie. Na tej różnicy, czyli spreadzie, po prostu zarabia.

Jak sprawdzić, czy wymieniasz waluty po dobrym kursie?

Kiedy kupujesz waluty w tradycyjnym kantorze czy w banku, widzisz od razu, ile co kosztuje. Jeśli płacisz kartą za granicą, możesz (i powinieneś) na bieżąco kontrolować koszty – na przykład sprawdzając historię rachunku za pośrednictwem bankowości elektronicznej. Na wakacjach stała kontrola nie jest jednak łatwa – brakuje czasu, dostępu do internetu czy chęci. A nawet jeśli sprawdzisz, że bank przewalutował Ci euro np. po kursie 4,80 zł, to skąd masz widzieć, czy to dużo czy mało? Szukasz więc punktu odniesienia, którym może być kurs rynkowy.

Komfortową sytuacją dla każdego, kto podróżuje po świecie, byłaby możliwość wymiany waluty właśnie po kursie rynkowym. W praktyce dla zwykłego Kowalskiego to nieosiągalne. Do rynkowych wartości są jednak zbliżone kursy organizacji płatniczych. Szukając taniej waluty, warto też przyjrzeć się ofercie kantorów internetowych i internetowych kantorów banków.

Informacje o bieżących kursach można znaleźć np. na stronach internetowych organizacji płatniczych. Ale jest też inny, prostszy sposób. Każdego dnia Narodowy Bank Polski określa kursy euro, dolara funta i wielu innych walut, i publikuje je na swojej stronie internetowej. Informacje tam zawarte także można potraktować jako punkt odniesienia. Wyliczając różnicę między kursem NBP a ceną waluty w kantorze, łatwo wyliczysz spread sprzedawcy.

Co to jest karta bezspreadowa i jak działa?

Wiesz już co nieco o rynku walutowym i o tym, co to znaczy „dobry kurs” danej waluty. Pora więc wyjaśnić, czym jest i jak działa karta bezspreadowa. Może nią być zarówno złotowa karta debetowa, jak i kredytowa. Nadaje się do wykonywania nią wszelkich transakcji – płacenia w sklepach, w internecie, wypłacania gotówki z bankomatu. Opłaty za jej użytkowanie zależą od banku, który ją wydał.

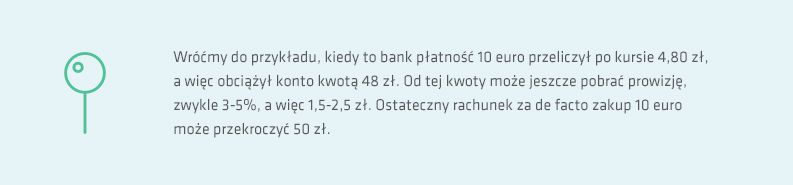

Ale swoje największe zalety karta bezspreadowa ujawnia właśnie podczas podróży zagranicznych. Jak już wspomnieliśmy, gdy płacisz zwykłą kartą debetową, dochodzi do dwóch przewalutowań, w tym do takiego po wysokim kursie banku. Co więcej, niektóre instytucje nie dość, że zarobiły na spreadzie, to pobierają jeszcze prowizję za przewalutowanie.

Natomiast w przypadku karty bezspreadowej transakcja przeliczana jest z waluty, w której płacisz, bezpośrednio na złotówki po kursie organizacji płatniczej lub po kursie ustalonym przez NBP. Masz więc pewność, że transakcja nie będzie powiększona o spread i prowizję za przewalutowanie. Karta bezspreadowa sprawdzi się nie tylko w krajach, w których płaci się popularnymi walutami (euro, dolary, funty, franki), lecz także w mniej oczywistych miejscach. Zwykle karty bezspreadowe oferują przewalutowanie po niskim kursie w ok. 160 walutach.

Czytaj też: Wynajem samochodu – jaką kartę musisz mieć?

Czym karta bezspreadowa różni się od innych kart?

Karta bezspreadowa to oczywiście to nie jedyny sposób na uniknięcie wysokich kosztów przewalutowania płatności. Coraz bardziej popularne stają się karty wielowalutowe, w których użytkownik sam musi zadbać o to, by zasilić subkonta odpowiednią walutą. W przypadku karty bezspreadowej nie trzeba się o to martwić. We Francji, USA, Egipcie, Japonii czy Meksyku – po prostu wyciągasz kartę i płacisz bez obaw.

Niestety, karty bezspreadowe w Polsce nie są jeszcze popularne. Oferuje je tylko kilka banków, z czego część jedynie w formie prestiżowych kart kredytowych. Przed wyjazdem za granicę warto sprawdzić w banku (np. na infolinii), w jaki sposób rozliczane są płatności zagraniczne dokonane z użyciem Twojej karty. Być może okaże się, że masz w portfelu kartę bezspreadową.

Zalety karty bezspreadowej

- Jedna karta do płatności w Polsce i za granicą

- Dobry kurs wymiany walut (kursy organizacji płatniczych lub kurs NBP)

- Brak prowizji za przewalutowanie transakcji

- Nie trzeba zasilać kont walutowych

Wady karty bezspreadowej

- Ograniczony wybór kart

Czytaj też: Wakacje z ograniczonym budżetem