Jedziesz na wakacje i chcesz płacić kartą? Sprawdź, jak nie przepłacać za granicą!

Wakacje w pełni! Jeśli spędzasz je poza granicami Polski, przygotowaliśmy dla Ciebie kilka wskazówek, dzięki którym unikniesz finansowych niespodzianek. Jeżeli do tej pory zawsze przed urlopem wymieniałeś gotówkę w kantorze, a po przyjeździe do kurortu kartę płatniczą wkładałeś do sejfu, aby jej nie używać, czas to zmienić! Sprawdź, jak płacić za pamiątki, wycieczki fakultatywne czy jedzenie w lokalnych restauracjach bez obaw o to, że zakupy zrujnują stan Twojego konta!

Czytaj dalej, a dowiesz się:

- Jak unikać niechcianych kosztów za granicą z pomocą karty wielowalutowej?

- W jaki sposób karta bezspreadowa może uratować Twój wakacyjny budżet?

- DCC – co to jest i czy ta opcja się opłaca za granicą?

- Dlaczego podczas urlopu warto skorzystać z rozwiązań FinTech?

Sprawdź też: Płatność kartą za granicą – czy to się opłaca?

Unikaj niechcianych kosztów za granicą i płać kartą wielowalutową

Niedługo jedziesz na urlop, który spędzisz poza granicami Polski? Masz już spakowany bagaż, paszport i bilety? Jeszcze tylko wizyta w kantorze… i można zaczynać wakacje? Masz wrażenie, że Twoje przygotowania do wyjazdu wyglądają podobnie, bo za każdym razem skrzętnie przeliczasz pieniądze i wymieniasz je na walutę kraju, w którym będziesz wypoczywać, a potem robisz wszystko, by zmieścić się w założonym budżecie i nie płacić kartą na lotnisku czy w kurorcie? Odmawiasz przyjemności sobie lub dzieciom, żeby tylko uniknąć kosztów związanych z przewalutowaniem? Jeśli na większość pytań odpowiedziałeś twierdząco, czas to zmienić!

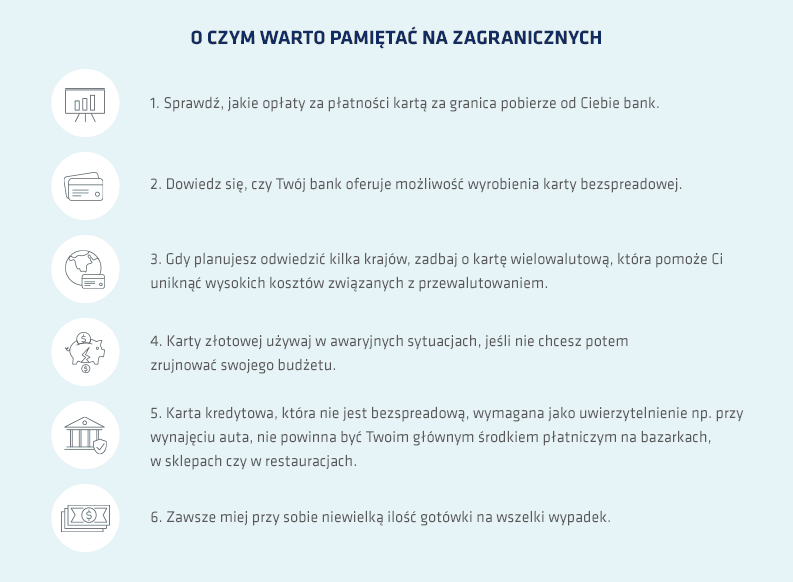

Nie musisz za każdym razem na wakacjach liczyć każdej wydanej i przewalutowanej złotówki. Przede wszystkim musisz wiedzieć, że kwota za płatności kartą za granicą zależy od tego, jaki rodzaj środka płatniczego wybierzesz. Chodzi o to, że jeśli będziesz płacić tą samą kartą, która jest podpięta do Twojego konta wyłącznie w złotych, w takiej sytuacji za każdym razem narażasz się na dodatkowe opłaty wspomnianego już przewalutowania czy też na wysoką prowizję za jego dokonanie. Rozwiązaniem tej sytuacji może być np. zamiana przed wylotem lub wyjazdem zwykłej karty debetowej na wielowalutową, aby koszty wydatków urlopowych były niższe.

Tego typu karta jest powiązana z rachunkiem osobistym, a na co dzień możesz jej używać także w Polsce. Wystarczy do swojego rachunku oszczędnościowo-rozliczeniowego (ROR) w złotych utworzyć subkonta dla innych walut. Sprawdź zatem, czy Twój bank oferuje taką opcję i aktywuj ją w oddziale, w bankowości elektronicznej lub za pomocą infolinii. Karta wielowalutowa będzie idealną opcją dla tych, którzy planują np. wycieczkę po kilku kontynentach czy nawet państwach z różną walutą.

Pamiętaj, że kartę wielowalutową należy zasilić odpowiednia ilością środków w danej walucie państwa, w którym będziesz na wakacjach. Przy każdorazowej płatności kartą wielowalutową automatycznie zostaną pobrane pieniądze z konta walutowego (bez prowizji i przewalutowań). Gdy zabraknie Ci środków na subkontach, kurs waluty będzie lepszy niż przy zwykłej karcie debetowej, dlatego to się naprawdę opłaca!

Zobacz także: Wakacje samochodem, autobusem, pociągiem czy samolotem? Jak podróżować w czasach wysokiej inflacji?

Planujesz wyjazd? Zapytaj w banku o kartę bezspreadową!

Karty bezspreadowej możesz używać w kraju i za granicą. W tym drugim przypadku transakcja będzie przeliczana z waluty obcej na złote po kursie organizacji płatniczych. Tym sposobem masz pewność, że płacisz tylko za zakupy, których kwota nie jest powiększona o tzw. spread (czyli różnicę między kursem sprzedaży a kursem kupna) i prowizję za przewalutowanie.

Zaletą tego typu karty płatniczej jest również to, że oferuje ona niski kurs przewalutowania nie tylko w dolarach, funtach, frankach i euro, lecz także w mniej popularnych walutach. Niestety jest jeden minus – nie wszystkie banki w Polsce oferują już taką opcję. Zanim wyruszysz w nieznane, warto sprawdzić w swoim banku, czy karta bezspreadowa jest dostępna w ofercie.

Czytaj także: Wakacje z kartą – kredytową lub wielowalutową

DCC – co to jest i czy warto korzystać z tego rozwiązania na zagranicznych wakacjach?

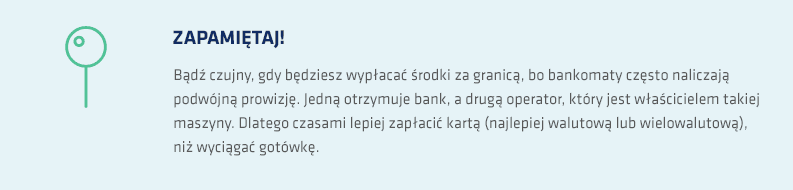

Jeżeli na wyjeździe zagranicznym płacisz kartą w obcej walucie albo wypłacasz gotówkę z tamtejszych bankomatów? Lepiej być czujnym, bo może się tak zdarzyć, że otrzymasz możliwość rozliczenia Twojej transakcji w zupełnie innej walucie niż ta obowiązująca w kraju, gdzie aktualnie przebywasz na wakacjach. To oznacza, że zamiast zapłacić np. za posiłek w restauracji we Włoszech w EUR, na terminalu pojawi się opcja uiszczenia należności w PL lub USD. To DCC (ang. Dynamic Currency Conversion), czyli przewalutowanie transakcji na wybraną przez Ciebie walutę.

Zanim więc zdecydujesz, w jakiej walucie zapłacisz, na ekranie terminala albo bankomatu otrzymasz informację o kosztach i kursie przewalutowania. Pamiętaj, że nie są to kwoty Twojego banku, a akceptanta transakcji lub sieci bankomatów. Niektórzy nawet sądzą, że jest to dla nich dodatkowy zysk. Koszty przewalutowania w czasie rzeczywistym nie są najczęściej korzystne, dlatego lepiej unikać tego rozwiązania, gdy jesteś poza krajem.

Przeczytaj również: Inflacja – czym jest i jak oddziałuje na gospodarkę?

Płacenie za zagraniczne zakupy kartami wydanymi przez technologie finansowe FinTech

Aby nie przepłacać na wakacjach, masz jeszcze jedną opcję. Możesz robić zakupy za pomocą kart płatniczych oferowanych przez branżę FinTech, czyli sektor gospodarki, który obejmuje przedsiębiorstwa specjalizujące się w finansach i nowoczesnych technologiach. Dzięki tej opcji możesz za pomocą karty Revolut, Wise lub Curve robić zakupy za granicą i nie bać się o ukryte koszty związane z opłatami za tego typu opcję.

Choć bezgotówkowy obrót pieniędzy poza systemem bankowym jest bardzo popularny za granicą, w Polsce korzystają z niego raczej nieliczni. Jeśli więc chcesz zaoszczędzić podczas urlopu, szczególnie tego w egzotyczne i odległe kierunki, warto dołączyć do grupy osób zaprzyjaźnionych z tym rozwiązaniem.