Jakie warunki trzeba spełnić, by dostać kredyt hipoteczny?

Kredyt hipoteczny pozwala sfinansować kupno, budowę nieruchomości lub jej remont. Zazwyczaj w grę wchodzą tu duże kwoty i wiele lat spłacania zobowiązania, dlatego banki stawiają przed kredytobiorcami sporo wymagań i stosunkowo często odmawiają pożyczenia im pieniędzy. Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny? Jakie dokumenty są potrzebne, by się o niego ubiegać? Przeczytaj artykuł i poznaj odpowiedzi na te pytania!

Czytaj dalej, a dowiesz się:

- Czym są kredyt hipoteczny i zdolność kredytowa?

- Jakie dokumenty należy dostarczyć do banku, by ubiegać się o kredyt hipoteczny?

- Czym jest wkład własny i ile wynosi?

Zobacz także: Żyrant – kto może nim być i jakie ma obowiązki?

Kredyt hipoteczny – co to jest i jak wyliczyć zdolność kredytową?

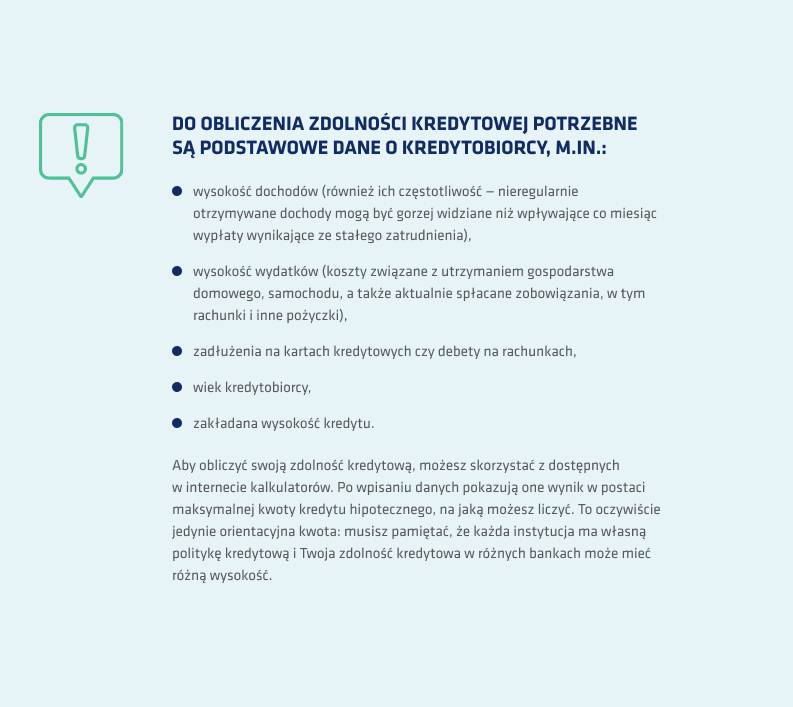

Kredyt hipoteczny umożliwia sfinansowanie zakupu, budowy lub remontu nieruchomości przy wsparciu banku. Ten jednak chce wiedzieć, że będziesz w stanie spłacić swoje zobowiązanie, dlatego na podstawie przedstawionych mu danych szacuje ryzyko związane z udzieleniem Ci pożyczki i Twoją zdolność kredytową.

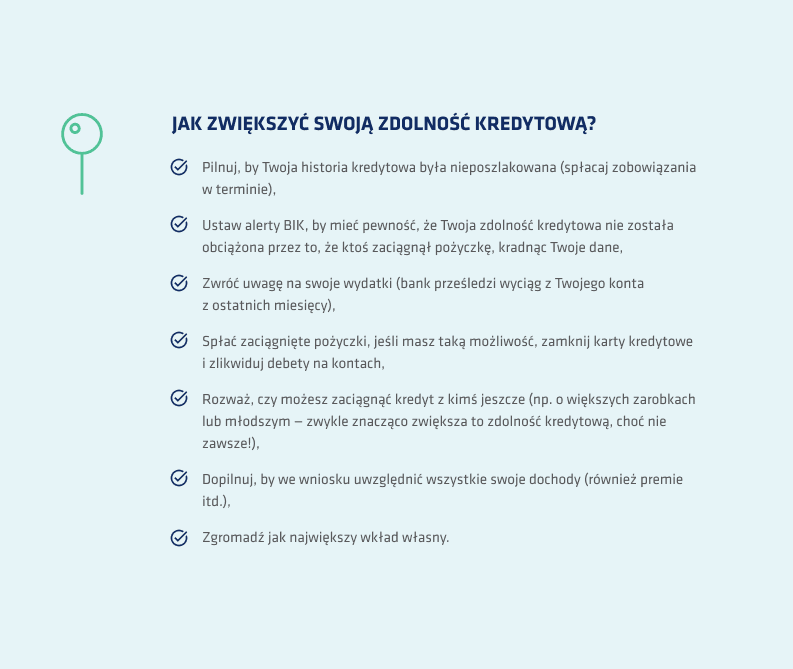

Zdolność kredytowa wraz z wiarygodnością kandydata na kredytobiorcę (ustalaną przede wszystkim na podstawie informacji zgromadzonych w bazie BIK, a także m.in. formy jego zatrudnienia czy posiadanych zabezpieczeń pożyczki, w tym wkładu własnego) to kwestie decydujące o tym, czy bank udzieli mu kredytu i w jakiej wysokości. Dlatego wiele osób, nim przystąpi do składania wniosków o pożyczki, stara się zwiększyć swoją zdolność kredytową. Jak można to zrobić?

Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny?

Kredyt hipoteczny opiewa zwykle bardzo dużą kwotę, dlatego przed kredytobiorcami stawia się szereg warunków do spełnienia. Pod uwagę bierze się:

- wiek kredytobiorcy,

- formę zatrudnienia i wysokość zarobków,

- średnią wysokość miesięcznych wydatków,

- inne zaciągnięte kredyty oraz pożyczki,

- liczbę osób na utrzymaniu,

- dotychczasową historię kredytową, w tym ewentualne zaległości w spłatach (informacje o kredytobiorcy znajdują się w BIK),

- informacje o nieruchomości, która ma zostać sfinansowana kredytem (zabezpieczenie dla banku),

- posiadanie wkładu własnego.

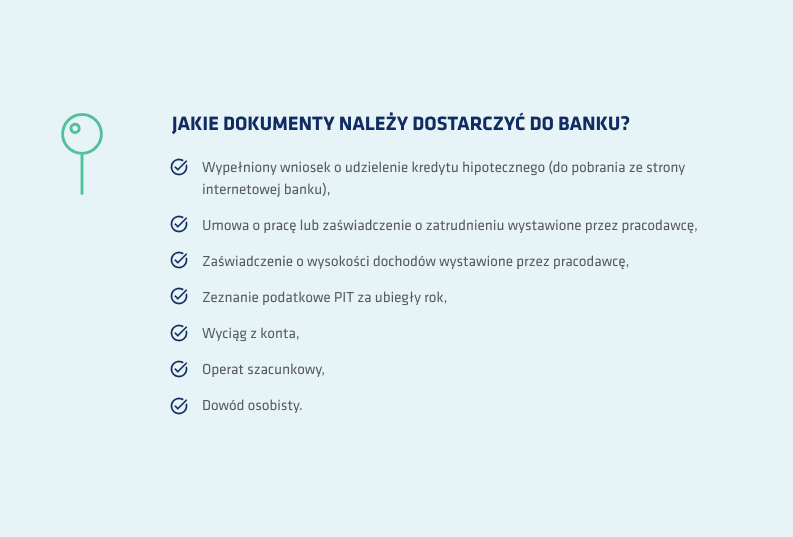

Jeżeli wiesz, że spełniasz warunki, które bank stawia przed Tobą jako kandydatem na kredytobiorcę, czeka Cię dopełnienie wymogów formalnych – dostarczenie niezbędnych dokumentów i zaświadczeń, które będą stanowiły podstawę do potwierdzenia przedstawionych przez Ciebie danych.

W zależności od tego, jakiego typu nieruchomość planujesz zakupić, musisz dostarczyć także dodatkowe dokumenty:

- numer księgi wieczystej oraz zaświadczenie ze spółdzielni mieszkaniowej o prawie do zbycia mieszkania (w przypadku rynku wtórnego),

- umowę przedwstępną lub deweloperską, numer księgi wieczystej, dowody wpłaty na rzecz dewelopera, decyzję o pozwoleniu na użytkowanie lub informujące o zakończeniu budowy (w przypadku rynku pierwotnego),

- numer księgi wieczystej działki, decyzję o pozwoleniu na budowę, jej kosztorys, program użytkowy oraz ewentualnie decyzję spadkową lub umowę darowizny (w przypadku budowy domu).

Sprawdź też: Zwrot prowizji za wcześniejszą spłatę kredytu – kompendium wiedzy

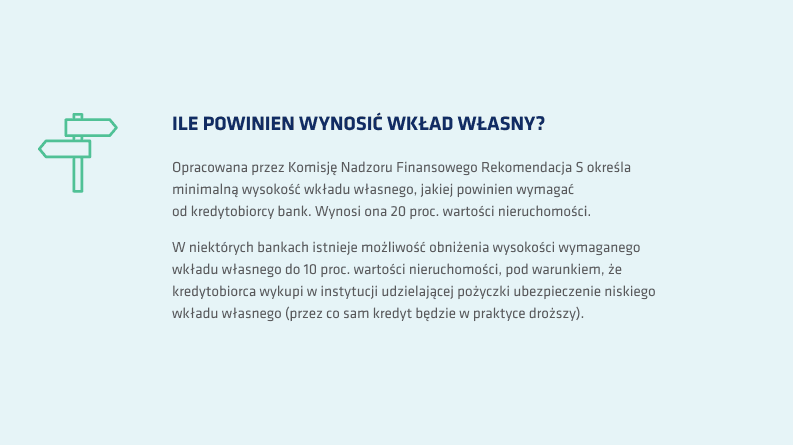

Kredyt hipoteczny – wkład własny. Ile wynosi?

Banki nigdy nie finansują zakupu lub budowy całej nieruchomości, lecz jej przeważającą część. Ty, jako kredytobiorca, musisz posiadać jakąś część wartości mieszkania czy domu – ta kwota to Twój wkład własny.

Obowiązująca Rekomendacja S właściwie wyklucza możliwość zdobycia kredytowania na zakup nieruchomości bez zgromadzonego wkładu własnego. Jednak w 2022 r. ma się to zmienić. 27 maja wchodzi w życie jedna z reform Polskiego Ładu, zgodnie z którą kredytobiorca nie musi posiadać wkładu własnego, a rolę jego gwaranta będzie pełnić Bank Gospodarstwa Krajowego. Aby skorzystać z tej pomocy państwa, należy spełniać kilka warunków:

- mieć zdolność kredytową,

- być w posiadaniu jakichkolwiek nieruchomości,

- spełniać określone warunki związane z powierzchnią mieszkania i liczbą dzieci,

- kredyt musi być udzielony na minimum 15 lat,

- jeden z kredytobiorców musi mieć obywatelstwo polskie,

- kredyt musi być udzielony w złotówkach.

Z programu „Mieszkanie bez wkładu własnego” mogą skorzystać zarówno małżeństwa, pary pozostające w związkach nieformalnych czy single i nie ma tu znaczenia ich wiek. Dodatkowo rozwiązanie przewiduje dopłaty dla par, którym w trakcie spłaty kredytu urodzi się drugie lub kolejne dziecko.

Przeczytaj również: Podwyżka stóp procentowych – co to oznacza dla kredytobiorców i oszczędzających?