Jakie prawa ma osoba towarzysząca w banku?

Ci, którzy niedowidzą, mają problemy ze słuchem lub układem ruchowym, nie muszą czuć się wykluczeni, gdy chcą udać się do placówki bankowej. W takiej sytuacji w kontakcie z pracownikiem banku pomocna jest tzw. osoba towarzysząca, która – po spełnieniu określonych wymogów – może otrzymać pełnomocnictwo do konta bankowego lub lokaty osoby z niepełnosprawnością.

Czytaj dalej, a dowiesz się:

- Kim jest osoba towarzysząca i jak może pomóc w banku bliskiemu z niepełnosprawnością?

- Na czym polega pełnomocnictwo do konta bankowego?

- Pełnomocnik do rachunku bankowego – kto może nim zostać?

Przeczytaj też: Udogodnienia dla niepełnosprawnych – w jaki sposób banki ułatwiają korzystanie ze swoich usług?

Osoba niepełnosprawna w banku – jak możesz jej pomóc?

Jeśli w Twoim najbliższym otoczeniu znajduje się osoba z niepełnosprawnością, podczas wizyty w placówce bankowej możesz jej towarzyszyć przy załatwianiu ważnych spraw bankowych. Taka pomoc zazwyczaj polega m.in. na pokonaniu ewentualnych barier i sprawnym dotarciu do okienka czy wsparciu w komunikacji z pracownikiem banku. Osoba niepełnosprawna może też upoważnić Cię do dysponowania swoim rachunkiem bądź lokatą. Wcześniej musi jednak określić szczegółowy zakres tego typu uprawnień w tzw. pełnomocnictwie.

Przeczytaj też: Biometria wrotami do banków. Czy jest bezpieczna i skuteczna?

Pełnomocnik osoby niepełnosprawnej – na jakie uprawnienia możesz liczyć?

Jeśli osoba niepełnosprawna ma trudności w mówieniu, pisaniu czy komunikowaniu się, ustanowienie pełnomocnika do rachunku bankowego może okazać się najlepszym rozwiązaniem, by mogła w pełni skorzystać z oferty banku. W przypadku pełnomocnictwa ogólnego pełnomocnik w imieniu osoby z niepełnosprawnością robi np. przelewy z konta, wpłaca pieniądze i wypłaca je z bankomatu, koresponduje z placówką bankową albo prosi o historię transakcji bądź potrzebne wyciągi. Gdy zostaniesz pełnomocnikiem, będziesz mógł także na podstawie odrębnej umowy zarządzać dostępem do bankowości elektronicznej osoby z niepełnosprawnością, która na to się zgodzi w specjalnej dyspozycji. W wielu bankach są także określone czynności, do których pełnomocnik ogólny nie ma żadnego dostępu. To m.in.:

- wypowiedzenie umowy z bankiem w imieniu osoby niepełnosprawnej,

- zgłaszanie próśb o wydanie nowej karty bankowej dla osoby niepełnosprawnej,

- składanie dyspozycji bankowej na wypadek śmierci osoby niepełnosprawnej,

- zawieranie umów kredytowych w imieniu osoby niepełnosprawnej,

- udzielanie innym pełnomocnictwa.

Przeczytaj też: Senior w sieci – jak dbać o jego bezpieczeństwo?

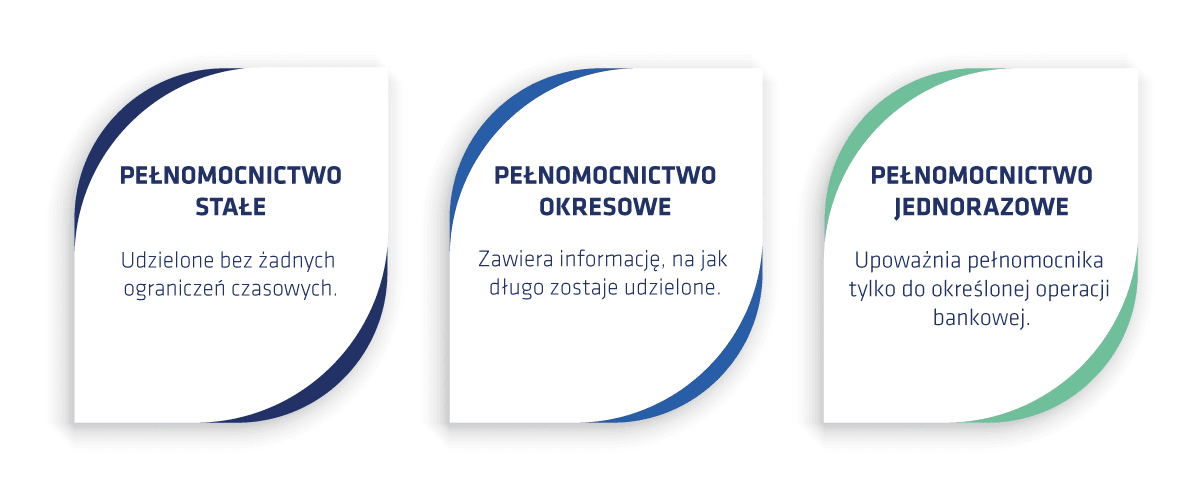

Warto pamiętać, że zakres upoważnień pełnomocnika bankowego zależy od rodzaju pełnomocnictwa. W przypadku pełnomocnictwa rodzajowego zazwyczaj są podawane konkretne czynności prawne, jakie możesz podejmować w imieniu osoby niepełnosprawnej – np. wypłaty i wpłaty gotówkowe albo przelewy na określoną kwotę. Banki oferują też tzw. pełnomocnictwo szczególne, które polega na tym, że pełnomocnik ma prawo do dysponowania środkami na rachunku jedynie za pomocą karty debetowej. Nie ma jednak wglądu w stan konta osoby niepełnosprawnej czy dostęp do bankowości elektronicznej.

Przeczytaj też: 10 powodów, dla których warto mieć konto w banku

Pełnomocnik w banku – kto może nim zostać?

Bardzo ważny jest fakt, że pełnomocnikiem osoby niepełnosprawnej w banku wcale nie musi być wyłącznie krewny. Są jednak pewne warunki, których należy przestrzegać. Pełnomocnik musi mieć adres zamieszkania na terenie Polski, choć wcale nie musi być Polakiem. Ważne jest też to, aby posiadał pełną zdolność do czynności prawnych. Najlepiej, aby była to osoba dorosła, choć pełnomocnictwo na szczególnych warunkach mogą otrzymać także osoby, które ukończyły już 13 lat. W przypadku kont młodzieżowych pełnomocnikiem zostaje zawsze opiekun prawny lub rodzic dziecka.

Pełnomocnictwo można przygotować samodzielnie lub skorzystać z gotowego wzoru, który dostępny jest np. na stronie banku. Zazwyczaj ustalenie pełnomocnika odbywa się bezpośrednio w oddziale banku, ale można też zrobić to korespondencyjnie (listem poleconym). W takim przypadku potrzebne jest oświadczenie woli w formie aktu notarialnego. Niektóre placówki dla swoich stałych klientów wprowadziły już możliwość złożenia upoważnienia do konta za pośrednictwem infolinii lub za pomocą serwisu internetowego. W większości placówek za ustalenie pełnomocnictwa nie trzeba płacić, zaś kilka banków pobiera jednorazową opłatę za tego typu dyspozycję w wysokości od 7 do 25 zł.

Przeczytaj też: Jak nauczyć dziadków korzystania z bankowości elektronicznej?