Jak najtaniej pożyczyć pieniądze na wakacje?

Lato w pełni, podróże wzywają, a Twój wakacyjny budżet uparcie nie chce się dopiąć? Na takie sytuacje banki przewidziały kilka rozwiązań – do dyspozycji masz m.in. kartę kredytową, kredyt gotówkowy czy limit debetowy w swoim podstawowym rachunku bankowym. Który z tych produktów będzie najkorzystniejszy? Ile to będzie kosztowało? Dziś bierzemy pod lupę popularne sposoby pożyczania pieniędzy na wakacje.

Czytaj dalej, a dowiesz się:

- Kiedy pożyczać na wakacje, a w jakich sytuacjach lepiej zastanowić się dwa razy?

- Czym charakteryzuje się kredyt gotówkowy i czy można go przeznaczyć na sfinansowanie wakacji?

- Jakie są atuty posiadania karty kredytowej na wakacjach i na co dzień?

- U kogo najlepiej sprawdzi się limit w koncie?

- Jak wybrać formę pożyczki odpowiednią dla siebie?

Czytaj też: Urlop z ograniczonym budżetem – czy tanie wakacje są możliwe?

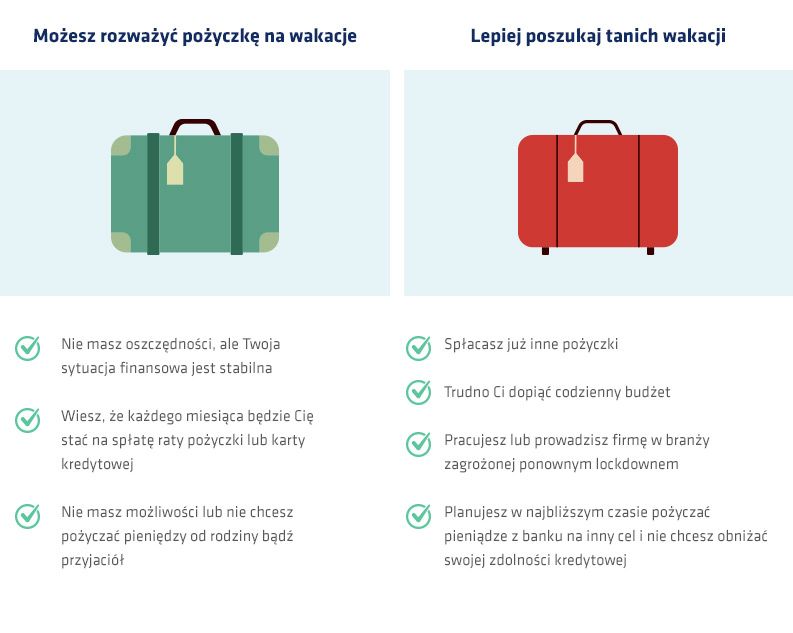

Wakacje za pożyczone – tak czy nie?

Choć rozwiązaniem idealnym w kwestii funduszy na wakacje byłoby posiadanie oszczędności wystarczających na pokrycie całości kosztów przejazdu, noclegów, wyżywienia i korzystania z atrakcji, nie zawsze jest to możliwe. Szczególnie w tym roku wiele urlopowych budżetów może nie dopinać się wskutek lockdownu i przestojów w firmach. Pandemia sprawiła, że i Ty musiałeś wydać pieniądze, które pierwotnie były przeznaczone na wakacje? Nawet jeśli tak, to nie musisz rezygnować z wypoczynku.

Oczywiście kardynalna zasada przy wszelkich rodzajach kredytów brzmi: nie zapożyczamy się, gdy wiemy, że możemy mieć trudności z późniejszą spłatą zobowiązania. Jeśli jednak na skutek trudnej sytuacji w pracy Twoje zapasy gotówki znacząco się uszczupliły, ale obecnie wszystko wróciło do normy i czujesz się już stabilnie – odpowiednio dobrana forma pożyczki może być korzystnym rozwiązaniem, które pozwoli Ci sfinansować wymarzone i zasłużone wakacje.

Kredyt gotówkowy na wakacje – to trzeba wiedzieć

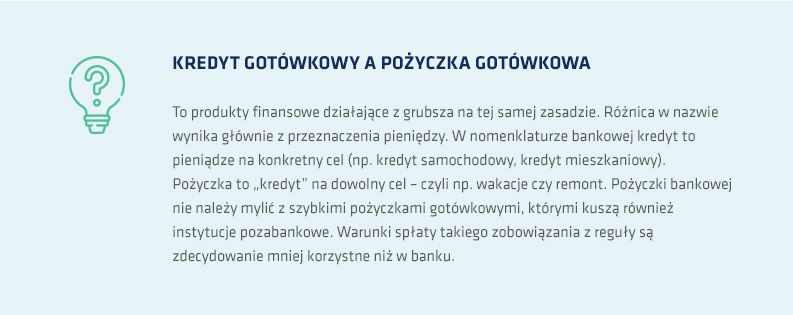

Przegląd rozwiązań kredytowych zacznijmy od popularnego kredytu gotówkowego. Ta forma kredytu bankowego nie wymaga wskazywania celu, na który chcesz przeznaczyć pożyczone pieniądze, a procedura uzyskania środków – zwłaszcza w wypadku niewielkich kwot – jak i sama konstrukcja tego produktu finansowego są dość proste. To wszystko sprawia, że wiele osób decyduje się finansowanie wakacji właśnie kredytem gotówkowym.

Taki kredyt spłaca się w ratach, które oprócz bazowej kwoty wypłaconej klientowi (tzw. część kapitałowa kredytu) obejmują:

- oprocentowanie (część odsetkowa),

- prowizję (czyli opłatę dla banku za udzielenie kredytu),

- ewentualne ubezpieczenie spłaty kredytu (np. od utraty pracy).

Aby złożyć wniosek o kredyt czy pożyczkę gotówkową, możesz udać się do oddziału, jednak obecnie wiele instytucji umożliwia przejście całej procedury online, a kwota kredytu zostanie wypłacona na wskazane przez Ciebie konto. We wniosku o kredyt gotówkowy musisz podać swoje dane wraz z informacją o dochodach oraz już posiadanych zobowiązaniach finansowych. Do wniosku zazwyczaj trzeba też dołączyć zaświadczenie potwierdzające wysokość dochodów, np. umowę o pracę, umowę-zlecenie czy wyciąg z KPiR w wypadku osób prowadzących działalność gospodarczą. Niektóre banki honorują również zeznanie podatkowe PIT.

Aby złożyć wniosek o kredyt czy pożyczkę gotówkową, możesz udać się do oddziału, jednak obecnie wiele instytucji umożliwia przejście całej procedury online, a kwota kredytu zostanie wypłacona na wskazane przez Ciebie konto. We wniosku o kredyt gotówkowy musisz podać swoje dane wraz z informacją o dochodach oraz już posiadanych zobowiązaniach finansowych. Do wniosku zazwyczaj trzeba też dołączyć zaświadczenie potwierdzające wysokość dochodów, np. umowę o pracę, umowę-zlecenie czy wyciąg z KPiR w wypadku osób prowadzących działalność gospodarczą. Niektóre banki honorują również zeznanie podatkowe PIT.

Po zweryfikowaniu historii kredytowej w BIK (Biuro Informacji Kredytowej) bank ocenia, czy masz zdolność kredytową na kwotę, o którą wnioskujesz, czyli czy będziesz w stanie spłacać zadłużenie. Następnie wydaje decyzję o przyznaniu bądź odmowie udzielenia kredytu.

Chcesz nieco skrócić te formalności? Sprawdź ofertę kredytową w banku, w którym masz konto od dłuższego czasu. W takiej sytuacji dodatkowe dokumenty z reguły nie są wymagane. Bank ocenia, czy może pożyczyć Ci pieniądze, na podstawie historii Twojego rachunku. Zdarza się, że sam proponuje Ci zaciągnięcie pożyczki.

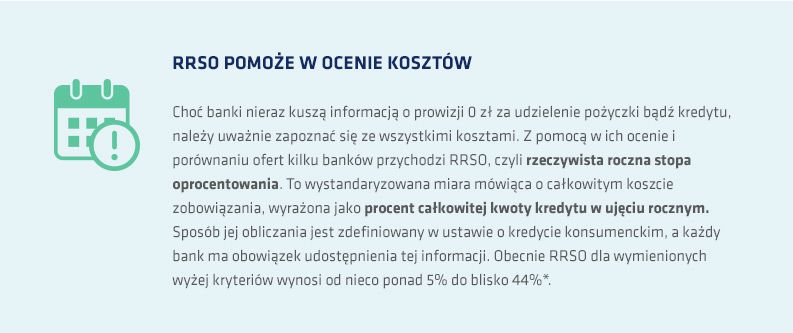

Najważniejszym kryterium wyboru powinien być jednak całościowy koszt kredytu. Czasem bardziej opłaca się wziąć z pracy zaświadczenie o dochodach, jeśli finalnie w „obcym” banku masz zapłacić mniej. A jak kształtują się koszty kredytów gotówkowych? Niestety nie jest to najtańszy produkt. Przykładowo koszty kredytu na kwotę 5000 zł przy spłacie w 12 miesięcy mogą wynieść od ok. 200 do nawet ponad 1000 zł*, przy czym trzeba wziąć pod uwagę, że najtańsze oferty często są przeznaczone dla nowych klientów. Z drugiej strony nie należy zapominać o ukrytych kosztach – do udzielenia kredytu może być wymagane np. wykupienie ubezpieczenia czy otwarcie konta osobistego.

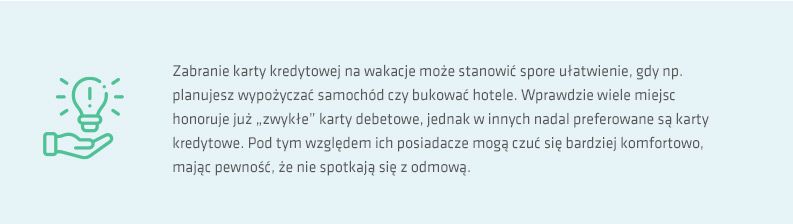

Jak pożyczyć pieniądze na wakacje (prawie) za darmo? Z kartą kredytową!

Innym sposobem na sfinansowanie wakacji może być karta kredytowa. Mechanizm jej działania dokładniej opisywaliśmy w artykułach: Czym różni się karta debetowa od kredytowej? oraz Spłata karty kredytowej – wszystko, co musisz wiedzieć. Do otrzymania kredytu w tej formie również niezbędne jest złożenie wniosku i przejście procedury weryfikacji zdolności kredytowej. Na tym jednak podobieństwa karty i pożyczki gotówkowej się kończą. O ile w wypadku kredytu gotówkowego bank wypłaca przyznaną kwotę jednorazowo, o tyle na karcie dysponujesz kredytem odnawialnym, tzn. Ty regularnie spłacasz wykorzystane środki, a bank na cały okres obowiązywania umowy udostępnia Ci limit w umówionej wysokości.

Jak to działa w praktyce? Karta kredytowa ma zazwyczaj 30-dniowy okres rozliczeniowy. Załóżmy, że pokrywa się on z miesiącem kalendarzowym. W sierpniu wyjeżdżasz na wakacje. Jeśli będziesz płacić kartą kredytową, bank na koniec miesiąca zliczy dokonane przez Ciebie transakcje. Ale na spłatę będziesz miał jeszcze kilka tygodni. Okres bezodsetkowy sięga 50-60 dni, co oznacza, że wakacyjne długi będziesz musiał spłacić w drugiej połowie września – w całości (wówczas bank nie naliczy odsetek) lub tylko kwotę minimalną (zwykle 5% zadłużenia, ale wtedy bank policzy odsetki wstecz).

Koszty kart kredytowych nie należą do niskich, ale za to masz tu furtkę w postaci wspomnianego okresu bezodsetkowego – to największa przewaga karty w porównaniu z kredytem gotówkowym. Jeśli spłacisz całości zobowiązania w określonym przez bank terminie, taki kredyt może być dla Ciebie darmowy. Jednak w innym wypadku, gdy zdecydujesz się tylko na spłatę kwoty minimalnej, niepełnej albo gdy będziesz chciał rozłożyć spłatę na raty, musisz liczyć się z dość wysokimi odsetkami (RRSO na podobnym poziomie jak w kredytach gotówkowych) – i to naliczanymi od całości zadłużenia wykazanego na wyciągu.

Dodatkowo zazwyczaj pojawiają się opłaty za samo wydanie i obsługę karty (tzw. opłata roczna). Z drugiej strony w pakiecie z kartą kredytową banki często proponują różnego rodzaju bonusy: premie pieniężne, rabaty za zakupy w określonych sklepach, programy moneyback itp., które mogą zrównoważyć poniesione koszty.

Jeśli chcesz uniknąć wysokich opłat za korzystanie z karty kredytowej, musisz też pamiętać, że niektóre transakcje – np. wypłaty z bankomatów czy przelewy z karty – są obciążone prowizjami. Krótko mówiąc – nie opłaca się ich wykonywać, o ile nie jest to naprawdę konieczne, bo po otrzymaniu wyciągu na koniec okresu rozliczeniowego możesz przeżyć zaskoczenie. Z karty najlepiej korzystać do płacenia w sklepach i punktach usługowych oraz przy zakupach online.

Jeśli chcesz uniknąć wysokich opłat za korzystanie z karty kredytowej, musisz też pamiętać, że niektóre transakcje – np. wypłaty z bankomatów czy przelewy z karty – są obciążone prowizjami. Krótko mówiąc – nie opłaca się ich wykonywać, o ile nie jest to naprawdę konieczne, bo po otrzymaniu wyciągu na koniec okresu rozliczeniowego możesz przeżyć zaskoczenie. Z karty najlepiej korzystać do płacenia w sklepach i punktach usługowych oraz przy zakupach online.

Płacąc kartą kredytową na wakacjach, po prostu robisz to na kredyt. Jeśli zadłużenie spłacisz w wyznaczonym terminie, taki kredyt będzie darmowy.

A może po prostu limit w koncie?

Nie masz ochoty wiązać się z nowym bankiem umową kredytową i płacić rat albo nosić w portfelu kolejnej karty? Rozwiązaniem może być uruchomienie debetu w Twoim podstawowym koncie osobistym. Wówczas gdy na wakacjach skończą Ci się własne środki, będziesz mieć zabezpieczenie w postaci pieniędzy od banku.

Debet w koncie również jest formą kredytu (jego inna nazwa to linia kredytowa) – bank pozostawia do Twojej dyspozycji pieniądze w ustalonej kwocie zależnej od Twojej zdolności kredytowej, a Ty możesz z nich skorzystać w dowolnym momencie… lub nie, jeśli ostatecznie nie będziesz mieć takiej potrzeby. To największa różnica między linią kredytową a pożyczką gotówkową wypłacaną w całości na Twój rachunek.

Jak to wygląda w praktyce? Załóżmy, że masz na koncie 5 tys. zł. Wnioskujesz o przyznanie linii kredytowej w wysokości 2 tys. zł. W sumie do dyspozycji masz więc 7 tys. zł. W pewnym momencie kupiłeś coś za 5,5 tys. zł. Wykorzystałeś więc 5 tys. zł swoich środków i 500 zł pożyczonych z limitu kredytowego. Od tego momentu bank będzie naliczał odsetki od 500 zł do czasu aż na konto wpłynie co najmniej 500 zł, czyli gdy spłacisz limit w rachunku.

Za przyznanie limitu banki zwykle pobierają jednorazową prowizję, np. za cały rok. Dopóki nie skorzystasz z udostępnionych środków, to może być jedyny koszt. Regulaminowe odsetki zaczną się naliczać dopiero od faktycznie wydanych pieniędzy z limitu.

Limit w koncie dobrze sprawdza się w wypadku zapotrzebowania na niewielkie kwoty lub jako rezerwa na wyjątkowe sytuacje (jak wakacyjny wyjazd). Mechanizm jego działania jest bowiem taki, że przy kolejnym wpływie na konto zadłużenie spłaci się automatycznie, co oznacza, że z pierwszej pensji po wakacjach zostanie Ci mniej na codzienne wydatki. Oczywiście zawsze możesz znowu skorzystać z debetu, by mieć pieniądze do czasu kolejnego przelewu od pracodawcy czy klienta. Na dłuższą metę takie rozwiązanie ma jednak wady, ponieważ korzystanie z limitu w koncie będzie generowało koszty.

Czytaj więcej: Ze zwykłą kartą debetową na zagraniczne wakacje. Jak unijne przepisy chronią nas przed wysokimi kosztami przewalutowania?

Które rozwiązanie kredytowe wybrać?

Jak widzisz, możliwości pozyskania pieniędzy na wakacje jest wiele. O tym, która opcja będzie najkorzystniejsza dla Ciebie, musisz zdecydować samodzielnie, biorąc pod uwagę swoje potrzeby, styl życia i planowane wydatki.

- Karta kredytowa, o ile spełni się określone warunki, umożliwia otrzymanie kredytu bez dodatkowych kosztów – to z pewnością ogromny atut. Nie oznacza to jednak, że dla każdego będzie ona najlepszym wyborem.

- Jeżeli potrzebujesz tylko jednorazowego zastrzyku gotówki na wakacje, chcesz szybko spłacić kredyt i nie mieć żadnych długotrwałych zobowiązań, postaw raczej na kredyt czy pożyczkę gotówkową.

- Masz ograniczone zasoby gotówki i zależy Ci jedynie na dodatkowym zabezpieczeniu na wszelki wypadek? Być może to limit w koncie zapewni Ci spokojny wypoczynek, bez martwienia się, że zabraknie na wydatki.

Teraz gdy już znasz mechanizmy działania poszczególnych produktów kredytowych, przemyśl na chłodno swoją sytuację, przelicz, co bardziej się opłaca i… bon voyage!

* Porównanie danych za portalem totalmoney.pl zgodnie z ofertami na dzień 22.07.2021 r.