IKE, IKZE – co to jest i co przynosi większe korzyści?

IKE, czyli Indywidualne Konto Emerytalne, to jeden z najbardziej rozpowszechnionych programów służących do oszczędzania z myślą o emeryturze. Innym rozwiązaniem jest IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Choć nazwy i ich skróty mogą się mylić, a pomiędzy IKE a IKZE jest wiele podobieństw, to jednak znajdzie się też sporo zasadniczych różnic. Poznaj je wszystkie i wybierz świadomie!

Czytaj dalej, a dowiesz się:

- Dlaczego warto oszczędzać na emeryturę?

- Co to jest IKE?

- Indywidualne Konto Zabezpieczenia Emerytalnego – co to jest?

- Czym różni się IKZE od IKE?

Zobacz także: Emerytura pomostowa – warunki: co musisz o niej wiedzieć?

IKE czy IKZE – dlaczego warto samodzielnie oszczędzać na emeryturę?

Wszelkie przewidywania dotyczące przyszłych emerytur wypłacanych z ZUS w Polsce są raczej mało optymistyczne. Świadczenia przyznawane tym, którzy obecnie są aktywni zawodowo, mają być dużo niższe od tych, które seniorzy otrzymują dziś. To jeden ze skutków postępującego starzenia się naszego społeczeństwa.

O oszczędzaniu na emeryturę mówi się dużo, choć niekoniecznie równie dużo słyszy się o narzędziach, które mają to umożliwić. Tymczasem istnieje kilka dobrowolnych instrumentów finansowych, które powstały z myślą o odkładaniu funduszy na czas emerytury – razem tworzą tzw. trzeci filar systemu emerytalnego. Są to:

- IKE (Indywidualne Konto Emerytalne),

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego),

- PPK (Pracownicze Plany Kapitałowe),

- PPE (Pracownicze Programy Emerytalne) – dostęp do nich mają wyłącznie zatrudnieni w firmach, które opłacają składki pracowników.

Czytaj też: Lokata standardowa, rentierska, progresywna… Czym się różnią?

IKE – czym jest Indywidualne Konto Emerytalne?

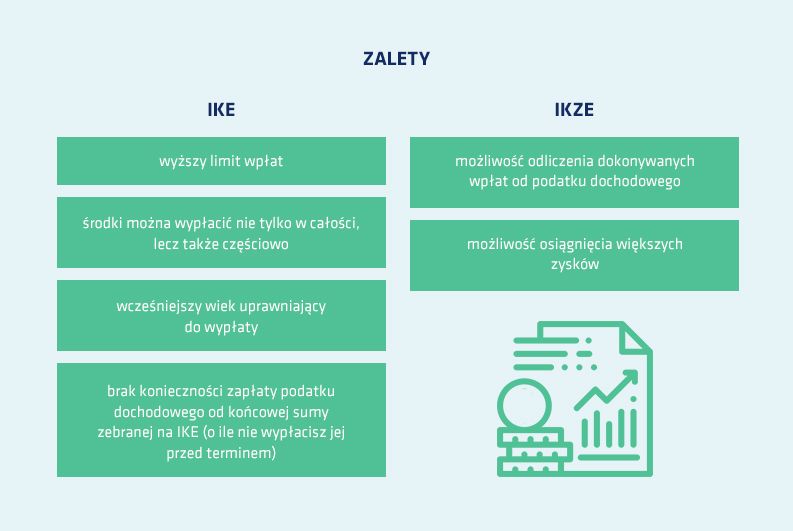

Indywidualne Konta Emerytalne mają w Polsce dość długą historię. Ich powstanie zapowiadano już w drugiej połowie lat 90. XX wieku. Ostatecznie ustawę o ich powołaniu uchwalono w 2004 r. IKE to produkt służący do gromadzenia oszczędności na czas emerytury, mający jedną zasadniczą korzyść – podatkową. Osoba posiadająca IKE nie musi płacić wynoszącego 19 proc. podatku od zysków kapitałowych, pod warunkiem, że wypłaci zgromadzone fundusze po ukończeniu 60. roku życia (lub po uzyskaniu uprawnień do otrzymywania emerytury).

Warto wiedzieć, czym charakteryzuje się IKE:

- na jednym koncie IKE ma prawo gromadzić pieniądze wyłącznie jedna osoba (nie ma możliwości prowadzenia konta wspólnie np. z małżonkiem),

- prawo do wpłat na Indywidualne Konto Emerytalne przysługuje każdemu po ukończeniu 16. roku życia,

- osoby między 16. a 18. rokiem życia mogą dokonywać wpłat w ograniczonym stopniu – mają prawo umieszczać tam wyłącznie środki pochodzące z wynagrodzenia na podstawie umowy o pracę lub pochodzące z IKE zmarłej osoby, która wyznaczyła małoletniego jako osobę uprawnioną do ich przejęcia,

- rocznie możesz wpłacić do 300 proc. prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej (w 2022 r. wynosi ono 5 922 zł), kwota nie może być jednak niższa niż limit ustalony na rok poprzedni,

- można dokonać wcześniejszej wypłaty środków z IKE, zarówno w całości, jak i częściowej, jednak w tym przypadku znika przywilej podatkowy i od zysków trzeba zapłacić podatek od zysków kapitałowych (potocznie zwany podatkiem Belki),

- może być prowadzony zarówno w formie konta oszczędnościowego w banku, jak i jednego z wielu instrumentów finansowych. Środki możesz zainwestować np. w obligacje skarbowe czy akcje giełdowe.

Indywidualne Konto Emerytalne możesz założyć, podpisując umowę w jednej z poniższych instytucji:

- banku,

- funduszu inwestycyjnym,

- domu maklerskim lub banku prowadzącym usługi maklerskie,

- zakładzie ubezpieczeń na życie,

- dobrowolnym funduszu emerytalnym.

Przed podpisaniem umowy należy złożyć oświadczenie, w którym zapewnisz, że nie masz innego konta IKE lub pragniesz przenieść środki z dotychczasowego na nowe. Osoby, które ukończyły 55. rok życia, muszą dodatkowo zaświadczyć, że nigdy wcześniej nie dokonały wypłaty z IKE.

Sprawdź też: Emerytura na konto – jak ustawić przelew do ZUS?

IKZE – co to jest? Czym się różni od IKE?

Nieco później niż IKE na polskim rynku pojawiło się IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego. Nazwy obydwu instrumentów brzmią podobnie i jest między nimi wiele zbieżności, m.in.:

- są narzędziami służącymi do oszczędzania na emeryturę,

- znajdują się w ofercie tych samych instytucji, w tym banków, domów maklerskich czy funduszy inwestycyjnych,

- warunkiem wypłacenia środków z obydwu rachunków jest uprzednie dokonywanie wpłat przez minimum 5 lat,

- prawo do założenia rachunku ma każda osoba po ukończeniu 16. roku życia.

Jednak pomiędzy Indywidualnym Kontem Emerytalnym a Indywidualnym Kontem Zabezpieczenia Emerytalnego są również znaczące różnice:

IKE czy IKZE – co wybrać?

Wiesz już, na czym polegają podobieństwa i różnice pomiędzy IKE a IKZE. Pozostaje pytanie – które z nich bardziej Ci się opłaca? Każdy z programów ma wiele korzyści. To, które z nich przeważą, zależy od Twojej sytuacji finansowej, m.in. od wysokości zarobków.

Nie można jednoznacznie rozsądzić, który produkt jest lepszy, a który gorszy. Istnieje jeszcze inne rozwiązanie, dzięki któremu nie musisz wybierać między IKE i IKZE – możesz otworzyć obydwa typy rachunków i budować jeszcze bardziej stabilną poduszkę finansową na przyszłość.

Niezależnie od tego, który instrument wybierzesz (czy może zdecydujesz się na obydwa), najważniejsze, byś zdecydował się na jakikolwiek sposób odkładania na emeryturę – wszelkie prognozy wskazują na to, że jest to absolutna konieczność, która dotyczy nas wszystkich.

Przeczytaj również: Polisa posagowa, czyli finansowe zabezpieczenie dziecka na przyszłość