Historia rachunku bankowego – jak może Ci pomóc w kontrolowaniu wydatków?

Historia rachunku bankowego może być przydatna nie tylko w procedurze wnioskowania o kredyt czy w razie kontroli z urzędu skarbowego. Dostęp do archiwum operacji na koncie, zwłaszcza tych najświeższych, ułatwia gospodarowanie pieniędzmi na co dzień. Jakie informacje zawiera historia rachunku bankowego, jak długo jest przechowywana i jak ją pobrać?

Czytaj dalej, a dowiesz się:

- W jakich sytuacjach przyda Ci się historia rachunku?

- Jak możesz z jej pomocą kontrolować wydatki i prowadzić budżet?

- Jak uzyskać dostęp do historii swojego rachunku bankowego?

- Jak daleko wstecz może sięgać historia rachunku i co zrobić, jeśli to Ci nie wystarcza?

Zobacz też: Wyznacz cele finansowe i realizuj swoje marzenia

Co to jest historia rachunku bankowego i kiedy się przydaje?

Historia rachunku bankowego to zestawienie wszystkich operacji wykonanych na koncie w konkretnym okresie. Zawiera ona zarówno wpływy, takie jak przelewy przychodzące czy zwroty środków na kartę, jak i wydatki: przelewy wychodzące, płatności kartą, pobrane opłaty i prowizje itd. Taki dokument zwykle trzeba przedstawić bankowi, w którym starasz się o kredyt, żeby potwierdzić regularność dochodów.

Ale historia rachunku – zwłaszcza ta najświeższa, z okresu ostatnich kilku miesięcy lub roku – może mieć też inne zastosowania. Przykłady? Wypełniasz PIT i chciałbyś sprawdzić sumę darowizn, które możesz odliczyć od podatku. Chcesz się upewnić, czy w danym miesiącu wykonałeś już określoną liczbę transakcji kartą, niezbędną do zwolnienia z opłaty za obsługę. Albo potrzebujesz powtórzyć przelew do odbiorcy, którego wcześniej nie zapisałeś w zdefiniowanych, ale wiesz, że gdzieś w historii masz jego numer konta.

Jednak na co dzień historia rachunku bankowego przydaje się przede wszystkim do kontrolowania wydatków. Jaki z tego wniosek? Płacąc kartą, możesz wygodnie zarządzać domowym budżetem i łatwiej budować oszczędności – bez konieczności żmudnego zbierania paragonów za drobne zakupy.

Jak kontrolować wydatki z pomocą historii rachunku bankowego?

Jeśli prowadzisz budżet domowy, w którym planujesz i notujesz wydatki, po tygodniu robienia bieżących zakupów pewnie masz już pokaźny stos paragonów do spisania. Do tego osobno trzeba pamiętać o rachunkach, ratach kredytu, zakupach online, opłatach subskrypcyjnych pobieranych z karty automatycznie, a także o prowizjach, odsetkach z lokat czy pożyczonych dawno temu kwotach, które znajomi zwrócili Ci w tym miesiącu przelewem na konto. Innymi słowy – sporo różnych źródeł wydatków i wpływów do uwzględnienia.

A przecież można inaczej – wystarczy raz na jakiś czas zalogować się na konto bankowe, wejść w historię rachunku i odnotować w swoim Excelu, aplikacji czy zeszycie z budżetem kolejne wydatki w odpowiednich kategoriach: codzienne zakupy, opłaty, ubranie, rozrywka itp. Kontrolowanie wydatków z poziomu konta jest też niezwykle praktyczne w wypadku par, które mają wspólny rachunek bankowy.

Coraz więcej banków w swoich systemach i aplikacjach mobilnych automatycznie oznacza też ikonkami kategorie wydatków i prezentuje wyniki w formie wykresów. Jest to pomocne zwłaszcza dla osób, które nie chcą skrupulatnie prowadzić własnego budżetu, ale zależy im na ogólnym kontrolowaniu przepływów pieniężnych. Wystarczy wtedy wejść do systemu bankowości internetowej i podejrzeć, które obszary generują procentowo najwięcej obciążeń. A z taką wiedzą łatwiej zaplanować działania mające na celu oszczędzanie pieniędzy.

Jak pobrać historię rachunku w banku?

Dostęp do historii operacji na rachunku – przynajmniej częściowej – zwykle można uzyskać online, z poziomu bankowości internetowej. Wiele zależy tu od funkcjonalności systemu i zasad udostępniania historycznych danych, które stosuje Twój bank. Jednak w dużym uogólnieniu ta procedura wygląda następująco:

- Poszukaj w bankowości internetowej takich opcji jak: Historia, Archiwum transakcji itp.

- Następnie wybierz okres, za jaki chcesz sprawdzić historię rachunku, np. bieżący lub poprzedni miesiąc, ostatnie 90 dni, ostatnie 12 miesięcy. Możesz też samodzielnie wybrać daty z kalendarza.

- Na tym etapie może się zdarzyć, że Twój bank poprosi Cię o dodatkową autoryzację, np. poprzez bankowość mobilną (lub inną wybraną przez Ciebie metodą). Nie jest to jednak reguła. Takie dodatkowe zabezpieczenie dostępu do archiwalnych danych stosują tylko niektóre instytucje.

- Przejrzyj dostępne filtry ułatwiające wyszukiwanie – może potrzebujesz sprawdzić tylko uznania (wpływy), tylko obciążenia (wydatki), płatności kartą, przelewy, wypłaty z bankomatów, opłaty i prowizje czy kwoty powyżej jakiejś wartości?

- Jeśli potrzebujesz pobrać historię rachunku w formie dokumentu PDF czy CSV, poszukaj przycisku Eksportuj historię operacji (lub podobnego).

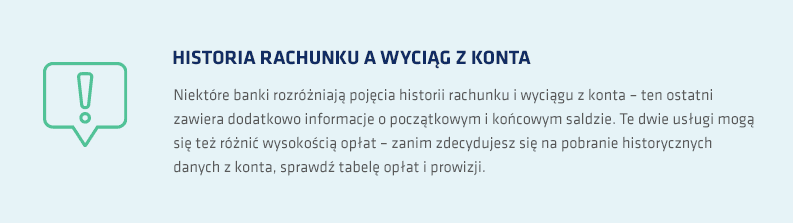

Historia rachunku bankowego – ile lat wstecz może sięgać?

Na koniec warto jeszcze wspomnieć o kilku istotnych rzeczach związanych z pobieraniem historii rachunku do innych celów niż bieżące kontrolowanie wydatków. O ile bowiem wgląd do archiwum ostatnich transakcji na własny użytek jest bardzo prosty, o tyle sprawdzenie starszych danych w zależności od banku może wyglądać różnie. W części instytucji klienci mają swobodny dostęp do całej historii – od momentu założenia konta. Zwykle jednak banki nakładają tu pewne ograniczenia.

Może się więc okazać, że w bankowości internetowej samodzielnie uda Ci się pobrać dane jedynie za ostatni rok czy dwa lata lub obejmujące określoną liczbę transakcji. Sięgnięcie głębiej może wymagać zamówienia wyciągu, a to zwykle jest już usługa płatna – w niektórych bankach za każdy miesiąc oddzielnie. Osobną kwestią jest też dostęp do historii zamkniętego rachunku bankowego – aby uzyskać takie dane, z reguły trzeba udać się do oddziału banku.

Co robić, jeśli Twój bank udostępnia tylko najświeższą historię rachunku, a zależy Ci na posiadaniu kompletnej dokumentacji na przyszłość? Aby uniknąć potencjalnych opłat za wyciąganie historycznych danych o transakcjach na koncie, możesz pobierać taki dokument regularnie, np. co roku albo na koniec każdego miesiąca. Nie jest to może rozwiązanie idealne, ale też trzeba przyznać, że dostęp do listy operacji sprzed np. 5 lat w rzeczywistości jest potrzebny raczej w wyjątkowych sytuacjach.

Czytaj także: Dlaczego płatności bezgotówkowe są bezpieczniejsze od gotówkowych