DCC w płatnościach za granicą – pomoc czy pułapka?

DCC – znasz to pojęcie? Jeśli często podróżujesz za granicę, robisz zakupy w walutach obcych lub wypłacasz pieniądze z bankomatów, to na pewno powinieneś! Uważnie czytaj informacje, które wyświetlają się w terminalach, ponieważ możesz zrobić płatność kartą w innej walucie, niż chciałeś – a wtedy koszty przewalutowania będą się mnożyć. Winę za to ponosi właśnie transakcja DCC, która nie jest tanią usługą.

Czytaj dalej, a dowiesz się:

- Czym jest usługa DCC?

- Na czym polega różnica między transakcją DCC a płatnością w złotych?

- Jakie zmiany weszły w życie w związku z usługą DCC?

- W jaki sposób nie dać się naciągnąć na zbyt duże koszty?

Czytaj też: Jak uniknąć wysokich opłat za korzystanie z karty podczas wakacji?

Usługa DCC – na czym to polega?

DCC (z angielskiego dynamic currency conversion, czyli dynamiczne przeliczanie walut) jest usługą, która polega na przewalutowaniu transakcji w czasie rzeczywistym przez akceptanta płatności na walutę, w której chcesz zapłacić. Przez kilka lat była to zmora podróżujących. Przed zaakceptowaniem płatności kartą lub wypłaty gotówki trzeba było uważnie patrzeć na informacje, które ukazywały się w terminalu lub na ekranie bankomatu – a te nie zawsze były jasne. Chodziło o koszty – tzw. opłatę surcharge, czyli prowizję za płatność lub wypłatę pieniędzy oraz kurs waluty, po którym transakcja miała zostać przewalutowana.

Zobacz również: Wakacje z kartą – kredytową lub wielowalutową

Nie był to i nie jest kurs, po którym transakcje rozlicza wydawca Twojej karty (bank), tylko jej akceptanta lub operatora zagranicznej sieci bankomatów – który w ten sposób na Tobie zarabiał i chce zarabiać. Operatorzy systemów płatności wciąż zachęcają usługodawców do uruchamiania na terminalach i udostępniania klientom usługi DCC hasłem. Klient dowiaduje się bowiem wtedy, jaki jest kurs przewalutowania, a usługodawca – zarobi więcej.

Płatność kartą w innej walucie: DCC czy złoty?

Terminale płatnicze i bankomaty oferują dwie możliwości zawierania transakcji:

- w walucie kraju, w którym się znajdujesz,

- w walucie państwa, w którym karta została wydana.

- Przed skorzystaniem z usługi DCC powinieneś więc zostać zapytany, z której z tych opcji chcesz skorzystać.

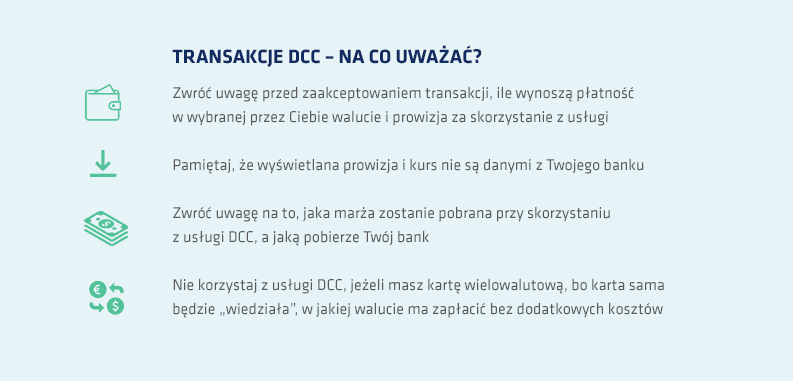

Kurs w złotych jest Ci znany i z góry wiesz, ile pieniędzy zostanie ściągnięte z Twojego rachunku bankowego. W przypadku płatności w walucie obcej dotychczas nie było to takie oczywiste. Każdy operator systemów płatności ma bowiem swoje własne marże, nigdy więc nie wiedziałeś, po jakim kursie waluta będzie przeliczona w ramach DCC.

Czytaj też: Ze zwykłą kartą debetową na zagraniczne wakacje. Jak chronią Cię unijne przepisy?

Podobne sytuacje mogły się zdarzyć również w Polsce – nie tylko w przypadku płatności turystów zagranicznych, lecz także przy transakcjach kartami wydawanymi przez fintechy zarejestrowane poza Polską. Terminal rozpoznawał bowiem kartę jako zagraniczną, a więc w innej walucie niż złoty.

Czujność jest zatem potrzebna zawsze. Na szczęście jednak usługa DCC została też trochę ucywilizowana przez nowe rozporządzenia.

Prowizja od transakcji DCC a możliwości porównania kosztów

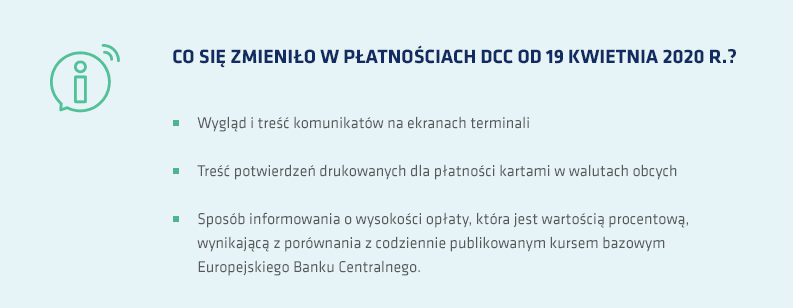

Od 19 kwietnia 2020 roku obowiązują nowe europejskie przepisy, określone w Rozporządzeniu Parlamentu Europejskiego i Rady Unii Europejskiej. Zgodnie z nimi w trakcie zawierania transakcji kartą wydaną w jednym z państw Europejskiego Obszaru Gospodarczego w terminalu wyświetla się – jeszcze przed akceptacją płatności – informacja o dodatkowym koszcie wymiany waluty w porównaniu z kursem Europejskiego Banku Centralnego.

To duże ułatwienie nie tylko dla tych, którzy z kursami EBC są na bieżąco. Banki zostały bowiem również zobowiązane do informowania o kosztach przeliczenia waluty transakcji, czyli o wartości procentowej marży w stosunku do najbardziej aktualnego referencyjnego kursu wymiany euro ogłoszonego przez Europejski Bank Centralny.

Można się więc zalogować do bankowości mobilnej i sprawdzić, ile one wynoszą. Porównanie dwóch wartości w ujęciu procentowym pozwoli Ci na podjęcie decyzji, czy chcesz skorzystać z usługi DCC, czy też wybrać przewalutowanie przez Twój bank. Trudno jednak przeprowadzać takie kalkulacje, płacąc za kawę np. w Barcelonie. Marżę własnego banku warto więc sprawdzić jeszcze przed wyruszeniem na zakupy.

DCC, banki – nowe obowiązki

Od 19 kwietnia 2021 r. banki mają też obowiązek przesyłania po każdej transakcji walutowej powiadomienia o jej koszcie przewalutowania. Wtedy jednak na porównanie jest oczywiście za późno – przynajmniej przy pierwszej transakcji. Z informacji tej możesz skorzystać przy kolejnych płatnościach lub wypłatach gotówki z bankomatów, choć nie uchroni Cię to przed dopłatą do każdej transakcji. Karty wielowalutowe lub bezspreadowe wciąż nie mają więc konkurentów.

Zobacz także: Blokowanie lub zastrzeżenie karty na wakacjach