Czym różni się karta debetowa od kredytowej?

Płacenie kartą jest wygodne i niezależnie od jej typu przebiega zawsze tak samo. Jednak jeśli dopiero wchodzisz w świat bezgotówkowy, na pewno zastanawiasz się, jaka jest różnica między kartą kredytową a debetową. Choć obie wyglądają niemal identycznie, w rzeczywistości to dwa zupełnie różne środki płatnicze, działające na innych zasadach. Ale spokojnie, z naszą pomocą do oswojenia tych produktów wystarczy Ci kilka minut.

Czytaj dalej, a dowiesz się:

- Jak rozpoznać, czy trzymasz w ręku kartę kredytową, czy debetową?

- Jakie są najważniejsze różnice między kartą kredytową a debetową i jak działają oba typy kart?

- Jakie koszty wiążą się z korzystaniem z kart kredytowych i kart debetowych?

- Kiedy opłaca się wybrać kartę debetową, a kiedy kredytową?

Karta debetowa a kredytowa – wygląd i sposób płacenia są takie same

Różnica między kartą debetową a kredytową na pierwszy rzut oka może nie być dla wszystkich jasna przede wszystkim dlatego, że jedną i drugą kartą zapłacimy w taki sam sposób i w tych samych miejscach – w sklepach stacjonarnych i internetowych, tradycyjnie, zbliżeniowo czy telefonem. Obie umożliwiają też wypłatę gotówki z bankomatu (choć na nieco innych zasadach, ale o tym za chwilę).

Również wyglądem obu typów kart rządzą te same normy (ISO): karty debetowe i kredytowe mają identyczne wymiary, są wyposażone w pasek magnetyczny lub chip, a na wierzchu widnieje taki sam zestaw danych. Dawniej karty kredytowe odróżniały się od innych wypukłymi napisami, jednak obecnie można spotkać zarówno płaskie karty kredytowe, jak i wypukłe karty debetowe. Jedynym elementem karty informującym o różnicy jest mały napis „debit” lub „credit”.

Czytaj też: Karta kredytowa dla studenta

Czytaj też: Karta kredytowa dla studenta

Podstawowa różnica między kartą kredytową a debetową: źródło środków i rodzaj rachunku

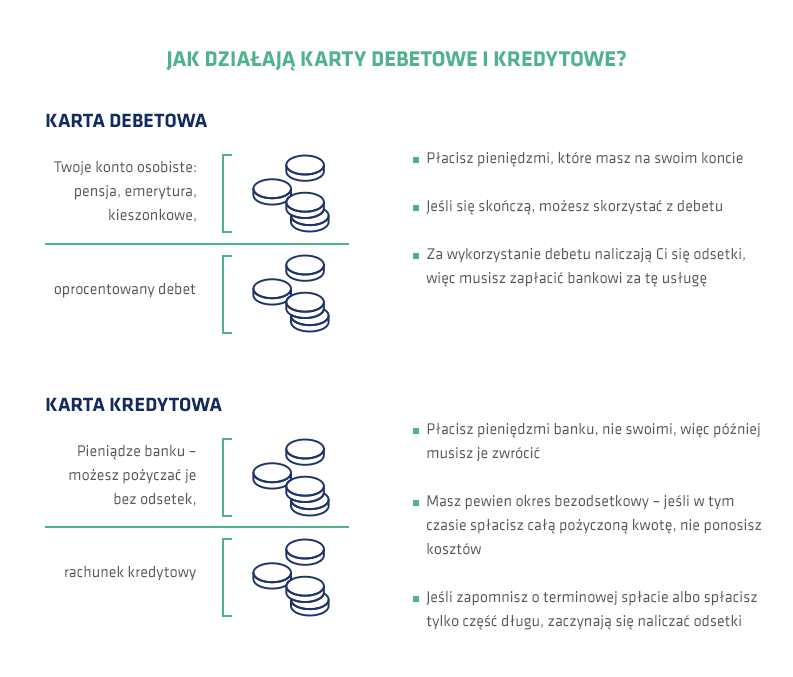

Karta debetowa jest powiązana bezpośrednio z Twoim rachunkiem, na który otrzymujesz wynagrodzenie, emeryturę czy kieszonkowe od rodziców. Po zapłaceniu kartą w sklepie lub wypłacie gotówki z bankomatu Twój rachunek zostaje obciążony kwotą transakcji. W podstawowej wersji karty możesz płacić nią do osiągnięcia limitu środków, czyli do momentu, w którym na rachunku zostanie Ci 0 zł.

Jeśli natomiast bank dodatkowo przyzna Ci limit debetowy, będziesz mógł korzystać ze środków poniżej 0 zł, tzn. robić zakupy nawet po wydaniu wszystkich własnych pieniędzy. Ale uwaga! Za tę przyjemność będą Ci się naliczać odsetki. Warto więc nauczyć się tak gospodarować finansami od wypłaty do wypłaty, by debet był tylko zabezpieczeniem na wyjątkowe sytuacje.

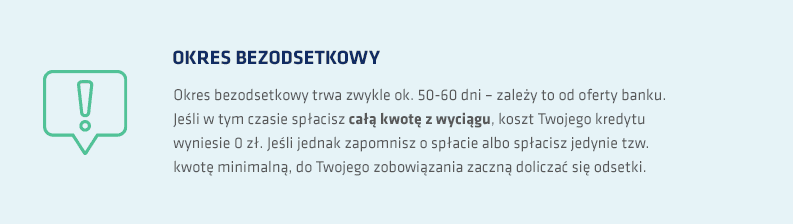

Z kolei karta kredytowa jest powiązana nie z Twoim kontem osobistym, ale z odrębnym rachunkiem, na którym masz do dyspozycji limit przyznany przez bank. Podstawowa korzyść z posiadania tego rodzaju karty jest taka, że zakupy robisz wtedy, gdy potrzebujesz, a pieniądze zwracasz bankowi w tzw. okresie bezodsetkowym, czyli czasie, jaki bank daje Ci na darmową spłatę karty.

Kolejna różnica między kartą debetową a kredytową polega na sposobie ich otrzymywania. Kartę debetową bank zwykle wydaje Ci automatycznie, gdy otwierasz rachunek oszczędnościowo-rozliczeniowy. Natomiast karta kredytowa to produkt z innej półki – aby ją dostać, musisz złożyć osobny wniosek oraz spełnić określone warunki (posiadać zdolność kredytową). Może się więc zdarzyć, że bank odmówi Ci wydania karty, jeżeli oceni, że możesz mieć trudności z jej spłatą – np. ze względu na inne zobowiązania kredytowe.

Kolejna różnica między kartą debetową a kredytową polega na sposobie ich otrzymywania. Kartę debetową bank zwykle wydaje Ci automatycznie, gdy otwierasz rachunek oszczędnościowo-rozliczeniowy. Natomiast karta kredytowa to produkt z innej półki – aby ją dostać, musisz złożyć osobny wniosek oraz spełnić określone warunki (posiadać zdolność kredytową). Może się więc zdarzyć, że bank odmówi Ci wydania karty, jeżeli oceni, że możesz mieć trudności z jej spłatą – np. ze względu na inne zobowiązania kredytowe.

Tym sposobem dochodzimy do jeszcze jednej ważnej różnicy między kartą kredytową a debetową – ta pierwsza jest formą zadłużenia, które trzeba regularnie spłacać. Wpływa też na Twoją historię kredytową, którą bank będzie sprawdzał, gdy zechcesz zaciągnąć kredyt na mieszkanie. Z kolei karta debetowa w wersji bez uruchomionego limitu jest po prostu środkiem płatniczym. „Debet” w nazwie jest tylko dodatkową możliwością.

Karta debetowa a kredytowa – koszty korzystania, obsługi i niektórych operacji

Posiadanie karty debetowej do konta zwykle nie wiąże się z opłatami. W wielu bankach jej miesięczna obsługa kosztuje 0 zł. Jeśli pojawia się opłata, to rzędu kilku - kilkunastu złotych, ale za to bank przeważnie oferuje dodatkowe funkcje lub udogodnienia. Taka opłata często zresztą nie jest pobierana, gdy aktywnie używasz swojej karty. Innymi słowy, dopóki nie korzystasz z debetu na koncie, kartą debetową posługujesz się praktycznie bezkosztowo.

Nieco inaczej ma się sprawa z kartą kredytową. To doskonały sposób na dodatkowe środki od ręki i jeśli dobrze wybierzesz ofertę oraz będziesz przestrzegać pewnych zasad, zyskasz praktycznie darmowy kredyt. Jednak zanim zaczniesz korzystać z karty kredytowej, poczytaj o niej więcej w naszych pozostałych artykułach, by dobrze zrozumieć ten produkt. W przeciwnym razie mogą zaskoczyć Cię dość wysokie prowizje. Jest bowiem kilka ważnych kwestii, o których trzeba pamiętać.

- Wypłaty z bankomatów i przelewy z karty kredytowej są obciążone wysokimi prowizjami. W wypadku tych transakcji często nie obowiązuje też okres bezodsetkowy.

- Odsetki i prowizje za określone transakcje to nie jedyne koszty, jakie mogą pojawić się podczas korzystania z karty kredytowej. Do innych należą np. opłata roczna, za wznowienie karty, przewalutowanie itp.

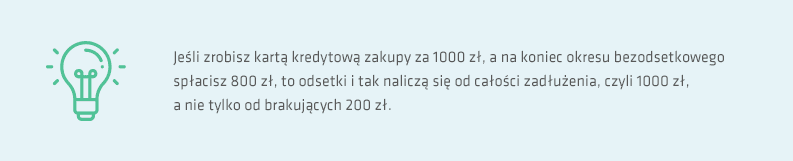

- Jeśli decydujesz się wyłącznie na spłatę kwoty minimalnej, czyli z reguły ok. 5% zadłużenia, lub po prostu niepełnej, koszt takiego kredytu staje się dość wysoki. Za luksus zadłużania się na karcie kredytowej banki pobierają nawet kilkanaście procent i to – uwaga! – od całości zadłużenia.

Karta kredytowa na pewno nie jest też rozwiązaniem dla wszystkich. Może bowiem dawać złudzenie posiadania większych pieniędzy i prowadzić do niepotrzebnego zadłużania się. Jeśli np. regularnie dochodzi do sytuacji, że po wypłacie większość pensji musisz przelewać na spłatę karty, warto opracować lepszy plan zarządzania domowym budżetem. O ile karta kredytowa świetnie sprawdza się jako dodatkowy środek płatniczy, o tyle jako stałe źródło gotówki może być ryzykowna.

Karta kredytowa na pewno nie jest też rozwiązaniem dla wszystkich. Może bowiem dawać złudzenie posiadania większych pieniędzy i prowadzić do niepotrzebnego zadłużania się. Jeśli np. regularnie dochodzi do sytuacji, że po wypłacie większość pensji musisz przelewać na spłatę karty, warto opracować lepszy plan zarządzania domowym budżetem. O ile karta kredytowa świetnie sprawdza się jako dodatkowy środek płatniczy, o tyle jako stałe źródło gotówki może być ryzykowna.

Zobacz także: Karta kredytowa – jak z niej na co dzień korzystać i nie płacić żadnych odsetek?

Karta kredytowa a debetowa – różnice

Mamy nadzieję, że nasze wskazówki pozwoliły Ci lepiej poznać zasady działania kart kredytowych i debetowych. Podsumujmy najważniejsze różnice między tymi środkami płatniczymi.

Wiedząc to wszystko, możesz zdecydować, który rodzaj karty będzie dla Ciebie bardziej odpowiedni. Jeśli planujesz korzystać tylko z własnych pieniędzy, wybierz zwykłą kartę debetową bez uruchomionego limitu. A jeżeli zależy Ci na stałym dostępie do dodatkowych pieniędzy, najlepszym wyborem będzie karta kredytowa.

Wiedząc to wszystko, możesz zdecydować, który rodzaj karty będzie dla Ciebie bardziej odpowiedni. Jeśli planujesz korzystać tylko z własnych pieniędzy, wybierz zwykłą kartę debetową bez uruchomionego limitu. A jeżeli zależy Ci na stałym dostępie do dodatkowych pieniędzy, najlepszym wyborem będzie karta kredytowa.

Przeczytaj także: Dlaczego terminal odrzuca transakcję kartą?