Czym jest PRP, czyli podstawowy rachunek płatniczy?

Czym jest podstawowy rachunek płatniczy? To produkt oferowany przez banki i SKOK-i, którego założenie oraz prowadzenie nic nie kosztuje. Dzięki niemu można skorzystać z podstawowych usług bankowych. Tego typu konto podstawowe to jednak rozwiązanie kierowane do dość wąskiej grupy klientów. Z jego posiadaniem wiążą się również pewne ograniczenia. Zobacz, co musisz wiedzieć o podstawowym rachunku płatniczym!

Czytaj dalej, a dowiesz się:

- Czym jest podstawowy rachunek płatniczy?

- Kto może założyć konto podstawowe i ile to kosztuje?

- Jakie są wady i zalety PRP?

- Jak krok po kroku założyć podstawowy rachunek płatniczy?

Zobacz też: Sposoby płatności za zakupy przez internet

Podstawowy rachunek płatniczy – definicja

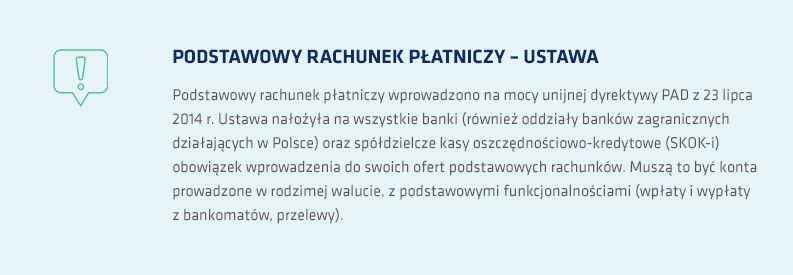

Podstawowy rachunek płatniczy jest stosunkowo nowym produktem w ofercie polskich banków. Pojawił się w połowie 2018 r. wskutek implementacji dyrektywy unijnej. W założeniu ma to być rozwiązanie, dzięki któremu dostęp do usług płatniczych stanie się powszechny i z czasem zniknie problem wykluczenia finansowego, a także upowszechnią się płatności bezgotówkowe.

Zgodnie z przepisami, wszystkie banki działające w Polsce musiały wprowadzić możliwość założenia takiego rachunku bezpłatnie. Konto podstawowe pozwala klientowi wykonać podstawowe transakcje (wpłaty i wypłaty z bankomatów, przelewy, płatności bezgotówkowe, płatności cykliczne). Ustawa dopuszcza jednak, by banki pobierały prowizje za transakcje powyżej ustalonego limitu. Przyjęto, że darmowych jest pięć pierwszych, a za kolejne pobierane są już opłaty.

W ramach podstawowego rachunku płatniczego darmowe są następujące usługi:

- prowadzenie konta,

- wydanie oraz późniejsze użytkowanie karty debetowej,

- wpłaty i wypłaty gotówki w placówce banku,

- polecenia zapłaty,

- pięć poleceń przelewów lub zleceń stałych miesięcznie,

- pięć wypłat lub w płat w bankomatach na terenie Polski miesięcznie.

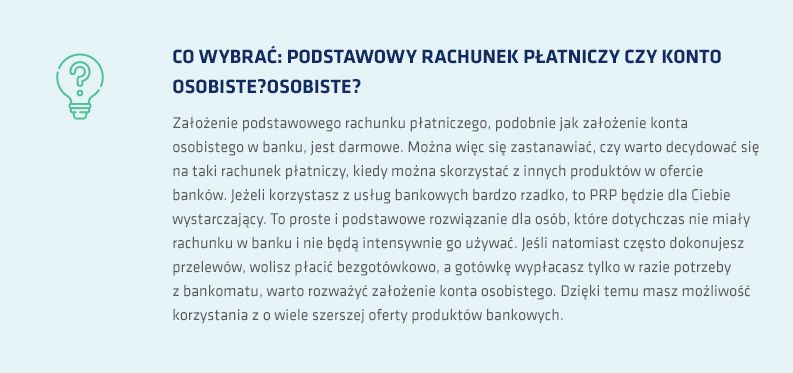

Podstawowy rachunek bankowy (PRP) – dla kogo tak, dla kogo nie?

Nie każdy może założyć podstawowy rachunek płatniczy. Oferta ta jest skierowana wyłącznie do osób, które nie mają żadnego innego konta bankowego w polskiej walucie i prowadzonego na terytorium Polski. Nie chodzi tu jedynie o to, że nie można posiadać PRP i jednocześnie konta osobistego w jednym banku. Niemożliwe jest bowiem także posiadanie PRP i jakiegokolwiek innego rachunku w złotówkach na terytorium Polski.

W chwili, gdy klient zdecyduje się na założenie konta osobistego na warunkach komercyjnych, jego podstawowy rachunek płatniczy musi zostać zamknięty. Co istotne, banki mogą sprawdzić, czy osoba wnioskująca o otwarcie konta podstawowego na pewno nie korzysta z innego rachunku.

Z PRP nie mogą również skorzystać osoby, które chcą założyć konto do celów związanych z prowadzeniem działalności gospodarczej.

Infografika: Podstawowy rachunek płatniczy

Zobacz też: Jak płacić rachunki przez internet? Instrukcja krok po kroku

Jak już wspomnieliśmy, najważniejszym przeciwwskazaniem do otwarcia PRP jest posiadanie innego konta. Banki mogą jednak odmówić Ci jego założenia również w kilku innych przypadkach:

- gdy nie posiadasz ważnego dokumentu tożsamości,

- gdy nie jesteś w stanie podać adresu zamieszkania lub korespondencyjnego na terenie Polski,

- gdy przebywasz w Polsce nielegalnie,

- gdy istnieje podejrzenie, że mogłeś brać udział w przestępstwie związanym z praniem pieniędzy lub finansowaniem terroryzmu,

- gdy istnieje podejrzenie, że mogłeś popełnić przestępstwo, w którym został wykorzystany rachunek płatniczy,

- gdy pojawi się podejrzenie, że chcesz ulokować na rachunku środki pochodzące z przestępstwa,

- gdy Twoje dane znajdują się na Liście ostrzeżeń publicznych KNF lub na podobnych listach międzynarodowych.

Również SKOK-i mogą odmówić założenia podstawowego rachunku płatniczego, jeżeli wnioskujący:

- nie jest członkiem danego SKOK-u,

- nie spełnia warunków, by zostać członkiem danej kasy.

Podstawowy rachunek płatniczy – jak założyć? Instrukcja krok po kroku

Zwykły rachunek płatniczy w banku zazwyczaj można założyć na trzy sposoby:

- osobiście w placówce banku,

- przez telefon,

- przez internet.

W przypadku podstawowego rachunku płatniczego nie zawsze jednak tak to wygląda. Część banków wymaga, by założenie tego konta odbyło się podczas wizyty w oddziale.

Aby poprawnie złożyć wniosek o otwarcie takiego rachunku płatniczego, należy wypełnić specjalny formularz. Wzór zazwyczaj można pobrać ze strony internetowej banku. Konieczne jest podanie podstawowych danych (imię, nazwisko, PESEL, data urodzenia, seria i numer dokumentu tożsamości, adres zamieszkania lub korespondencyjny w Polsce) i oświadczenie, że nie posiada się innego rachunku w złotówkach w Polsce.

Po tym, jak złożysz wniosek, bank ma 10 dni na udzielenie Ci odpowiedzi. Jeżeli odmówi założenia tego typu konta podstawowego – musi podać przyczynę i uzasadnić swoją decyzję, przytaczając odpowiedni zapis z ustawy.

Przeczytaj także: Historia rachunku bankowego – jak może Ci pomóc w kontrolowaniu wydatków?