Czy warto wykupić ubezpieczenie kredytu gotówkowego?

Placówki bankowe bardzo często proponują ubezpieczenie kredytu od śmierci, utraty pracy czy nieruchomości. Dla kredytobiorcy to dodatkowy koszt, a wiele osób zadaje sobie pytanie, czy to się opłaca i czy można zrezygnować z ubezpieczenia kredytu gotówkowego. W jaki sposób banki nakłaniają swoich klientów do zakupu takiej polisy? Sprawdź to w naszym artykule!

Czytaj dalej, a dowiesz się:

- Na czym polega ubezpieczenie kredytu gotówkowego?

- Czy można zrezygnować z ubezpieczenia kredytu gotówkowego?

- Co daje ubezpieczenie kredytu od utraty pracy?

- Ile kosztuje ubezpieczony kredyt?

- Czy ubezpieczenie kredytu gotówkowego jest opłacalne?

Zobacz też: Co to jest SKOK i czym się różni od banku?

Ubezpieczenie kredytu gotówkowego – jak działa?

Ubezpieczenie kredytu gotówkowego ma na celu przede wszystkim zabezpieczenie banku, w przypadku gdy jego klient z przyczyn losowych nie będzie w stanie dłużej spłacać zobowiązania. Z punktu widzenia kredytobiorcy jest to jedynie ochrona pośrednia – płaci on cyklicznie ustaloną kwotę, nie otrzymując w zamian nic, o ile nie przytrafi mu się wydarzenie losowe, które uniemożliwi mu regulowanie rat pożyczki.

Najczęściej ubezpieczane są kredyty hipoteczne, które spłaca się przez wiele lat i zarówno dla banku, jak i dla pożyczkobiorcy stanowi to poduszkę bezpieczeństwa, z której nie warto rezygnować. Rzadziej jest to rozwiązanie stosowane w przypadku kredytów gotówkowych, które są zaciągane na krótsze okresy (od 3 miesięcy do maksymalnie 10 lat). W przypadku tego typu pożyczek wykupienie ubezpieczenia jest dobrowolne.

W związku z tym, że dla banków ubezpieczony kredyt jest zdecydowanie bezpieczniejszy, szczególnie w przypadku hipotek, instytucje te robią, co mogą, by skusić kredytobiorców do ich wykupowania. Coraz częściej przy okazji prezentowania oferty pożyczkowej, pracownicy banku przygotowują równolegle dwie umowy – jedną bez wykupionego dodatkowego ubezpieczenia i drugą z ubezpieczeniem. W porównaniu ta druga oferta wypada dużo korzystniej, ponieważ często jest niżej oprocentowana i po prostu tańsza.

W przypadku opcji bez ubezpieczenia mogą wystąpić dodatkowe opłaty w postaci wyższej marży lub prowizji. Ma to zastosowanie przede wszystkim w przypadku kredytów hipotecznych, a także przy kredytach gotówkowych, gdy ocena ryzyka kredytowego w przypadku danego klienta nie wypada zbyt dobrze.

Wśród rodzajów ubezpieczeń kredytów gotówkowych, które najczęściej rozważają klienci banków, są:

- ubezpieczenie na życie (gdy kredytobiorca umrze, ubezpieczyciel bierze na siebie spłatę pozostałych rat),

- ubezpieczenie na wypadek choroby lub trwałego uszkodzenia ciała (gdy choroba lub trwałe inwalidztwo sprawią, że kredytobiorca nie może dłużej wykonywać pracy, ubezpieczyciel spłaca pozostałą część zobowiązania),

- ubezpieczenie kredytu od utraty pracy (gdy kredytobiorca straci pracę, ubezpieczyciel spłaca część jego zobowiązania zazwyczaj przez okres do 6 miesięcy, czasem dłużej – w tym czasie klient musi znaleźć nowe źródło zarobkowania).

Banki oferują również możliwość wykupienia całego pakietu ubezpieczeń.

Zobacz także: Wakacje a karta kredytowa z ubezpieczeniem

Rezygnacja z ubezpieczenia kredytu – czy to możliwe?

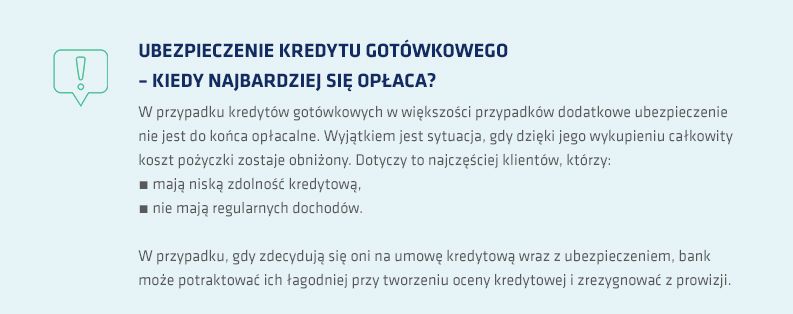

O ile w przypadku kredytów hipotecznych tylko teoretycznie jest możliwe zrezygnowanie z dodatkowego ubezpieczenia, o tyle jeśli chodzi o kredyty gotówkowe, bank nie ma prawa wymagać od klienta, by je wykupił. Decyzję o tym, czy opłaca się ubezpieczyć kredyt gotówkowy, należy podjąć po przeanalizowaniu ofert kredytu z ubezpieczeniem i bez niego. W przypadku pożyczek gotówkowych na krótki okres spłaty może się okazać, że nieubezpieczony kredyt jest bardziej opłacalny, mimo że ten ubezpieczony będzie najczęściej nieco tańszy. Jednak przy niewielkich kwotach raty za polisę ubezpieczeniową znacznie podwyższają całkowity koszt pożyczki.

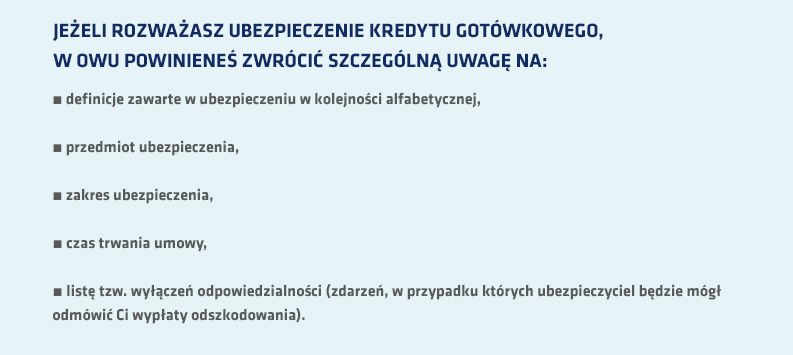

Przed podjęciem decyzji, na którą ofertę kredytu gotówkowego się zdecydujemy – z ubezpieczeniem czy bez – należy zapoznać się dokładnie z OWU (Ogólnymi Warunkami Ubezpieczenia). Są tam bowiem wyszczególnione różnego typu odstępstwa, wyjątki i warunki, które mogą być kluczowe dla osób zastanawiających się, czy opłaca im się zakupienie polisy. Np. w ubezpieczeniu na wypadek choroby oraz trwałego inwalidztwa należy uważnie sprawdzić, które choroby nie będą uznane przez ubezpieczyciela za podstawę do wypłaty świadczenia. Przykładowo jedna z firm ubezpieczeniowych zastrzega, że nie wypłaci odszkodowania w przypadku, gdy do uszczerbku na zdrowiu doszło w chwili, gdy klient był pod wpływem alkoholu lub narkotyków.

Ubezpieczenie kredytu od utraty pracy – jak działa?

Ubezpieczenie od utraty pracy można nabyć w dwóch formach: jako ubezpieczenie grupowe, czyli polisę oferowaną kredytobiorcom przez banki, i jako dodatkową ochronę przy wyborze polisy ubezpieczeniowej na życie. Ubezpieczenie kredytu od utraty pracy to doraźna pomoc finansowa w postaci świadczeń wypłacanych z góry przez określony czas. Może to być np. 12 wypłat o wysokości raty naszego kredytu. Należą się one ubezpieczonym, którzy:

- zostali zwolnieni przez pracodawcę, a byli zatrudnieni na umowę o pracę,

- ogłosili upadłość przedsiębiorstwa,

- podjęli decyzję o zaprzestaniu prowadzenia działalności gospodarczej i wyrejestrowali swoje przedsiębiorstwo,

- ich pracodawca zrezygnował z prowadzenia działalności gospodarczej i wyrejestrował firmę.

Natomiast prawo do uzyskania świadczeń z ubezpieczenia nie dotyczy przypadków, w których ubezpieczony:

- był zatrudniony na podstawie umowy o dzieło lub umowy zlecenia,

- sam podjął decyzję o zwolnieniu się z pracy,

- zgodził się na rozwiązanie stosunku pracy za porozumieniem stron,

- stracił pracę wskutek wygaśnięcia umowy o pracę na czas określony,

- utrata pracy była związana z działaniami wojennymi, zamieszkami lub strajkami,

- udziałowcem w zatrudniającym go przedsiębiorstwie była bliska mu osoba,

- do zwolnienia doszło w niedługim czasie od podpisania umowy z ubezpieczycielem (okres karencji trwa zwykle 60 dni).

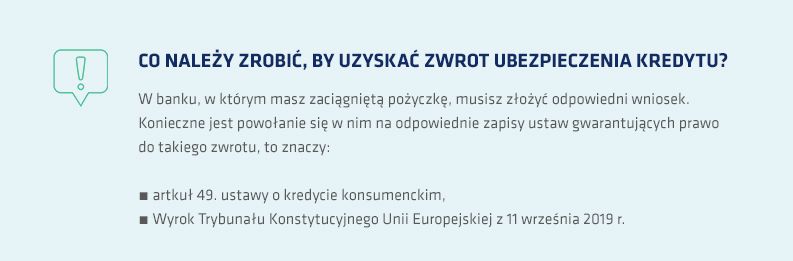

Jak można uzyskać zwrot ubezpieczenia kredytu?

W trakcie trwania umowy kredytowej i ubezpieczeniowej możesz uznać, że z różnych przyczyn nie chcesz dłużej korzystać ubezpieczenia. Jeżeli Twoja umowa jest skonstruowana w ten sposób, że rata za polisę jest opłacana co miesiąc wraz z ratą kredytu, wystarczy zgłosić chęć rezygnacji. Natomiast jeżeli wybrałeś opcję opłacenia ubezpieczenia z góry, np. przy podpisywaniu umowy, będziesz zmuszony ubiegać się o zwrot ubezpieczenia kredytu. Taki sam wniosek mogą złożyć osoby, które spłaciły pożyczkę przed terminem.

Ile kosztuje ubezpieczenie kredytu gotówkowego?

Ubezpieczenie kredytu gotówkowego nie ma stałego kosztu. Jest ono obliczane w zależności od kilku czynników:

- zakresu ubezpieczenia (wybrany rodzaj np. ubezpieczenie na życie czy cały pakiet ubezpieczeń),

- sposobu spłaty polisy (podzielona na raty czy opłacona w całości z góry),

- wysokości pożyczki,

- terminu spłaty kredytu,

- wieku kredytobiorcy,

- zdolności kredytowej pożyczkobiorcy,

W przypadku kredytów gotówkowych średni koszt ubezpieczenia wynosi około 0,3 proc. całkowitej kwoty pożyczki.

Przeczytaj również: Biuro Informacji Kredytowej (BIK) – kompendium wiedzy