Cyberataki – jak się przed nimi chronić?

Cyberataki i phishing to niestety codzienność w internecie. Każdego dnia przestępcy próbują włamać się do bankowości elektronicznej, ukraść hasła albo w inny podstępny sposób wyłudzić dane, których użyją następnie do pozbawienia kogoś pieniędzy. Nie ma stuprocentowej ochrony przed oszustami bankowymi, ale jeśli będziesz stosować elementarne środki ostrożności, uda Ci się zminimalizować ryzyko.

Przeczytaj dalej, a dowiesz się:

- Jakich metod najczęściej używają cyberprzestępcy?

- Jak przed oszustami chronią instytucje finansowe i unijna dyrektywa PSD2?

- Jak samemu chronić się przed cyberoszustami?

Czytaj też: Senior w sieci – jak zadbać o jego bezpieczeństwo?

Cyberataki – jak się przed nimi bronić?

Cyberprzestępcy stosują coraz bardziej finezyjne metody, by włamać się na cudze konto bankowe i wytransferować z niego pieniądze. W przypadku większości cyberataków najsłabszym ogniwem jesteśmy my – klienci. Oszuści wykorzystują metody socjotechniczne, żebyś uwierzył, że łączysz się z prawdziwym bankiem. W rzeczywistości może to być podrobiona strona bankowości elektronicznej, na której – odpowiednio zmanipulowany – podasz złodziejom na tacy dane niezbędne do wyczyszczenia konta z pieniędzy.

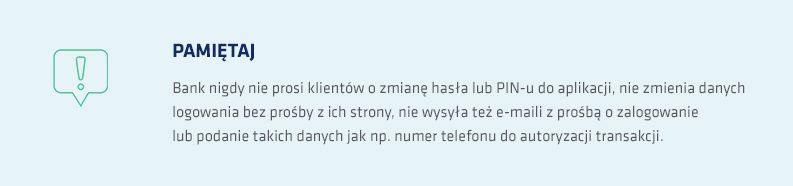

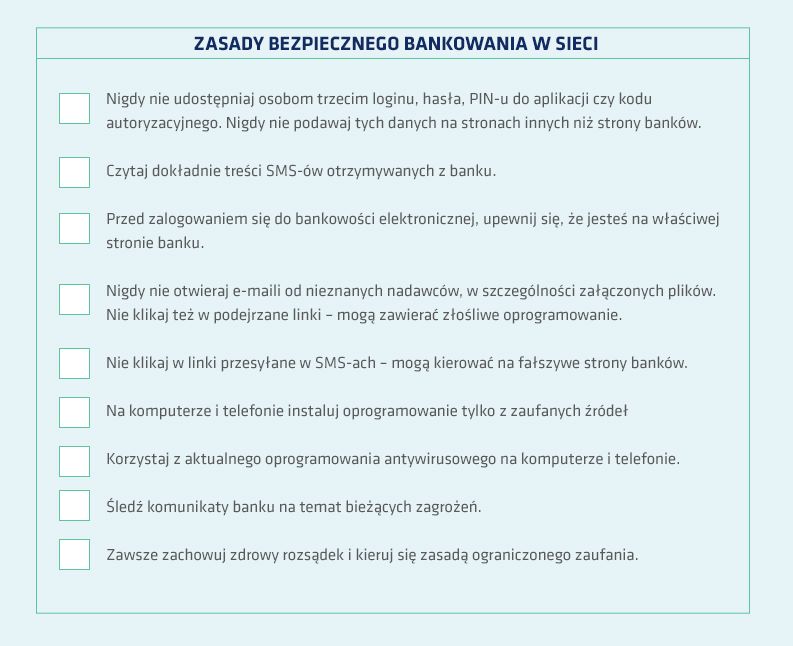

Najważniejsze zasady ochrony przed cyberatakiem to te, które słychać zewsząd: nie wolno udostępniać osobom trzecim loginu, hasła, PIN-u do aplikacji mobilnej czy kodów autoryzacyjnych. Nie można tych wrażliwych danych podawać na stronach innych niż strony banku, a i tu zalecana jest ostrożność – oszuści potrafią bowiem podstawić stronę internetową do złudzenia podobną do serwisu bankowego.

Aby uchronić się przed atakiem phishingowym, przed zalogowaniem się do bankowości elektronicznej sprawdź, czy adres strony się zgadza i czy poprzedzony jest symbolem kłódki. Świadczy on o tym, że witryna ma ważny certyfikat bezpieczeństwa (jeśli klikniesz w kłódkę, zobaczysz, dla jakiej instytucji certyfikat został wydany i jaka jest jego ważność).

Cyberatak a dyrektywa PSD2

W konfrontacji z oszustami bankowymi klienci nie są pozostawieni sami sobie. Banki stawiają zapory, których istnienia pewnie nawet nie jesteś świadomy. Ich systemy antyfraudowe potrafią wychwycić nietypowe transakcje i w razie potrzeby je zablokować.

Również przepisy coraz lepiej chronią przed wyłudzeniami. Chodzi m.in. o unijną dyrektywę PSD2, która wymusza tzw. silne uwierzytelnienie klienta, czyli dwuetapowy proces zatwierdzania transakcji. W przeszłości wystarczyło podać login i hasło do e-bankowości. Dziś wymaga się więcej danych.

Na przykład aby wysłać przelew, trzeba go dodatkowo autoryzować kodem SMS za pomocą logowania do bankowości mobilnej lub metodą biometryczną. To oczywiście wydłuża czas przeprowadzenia operacji bankowych i nie każdemu klientowi się podoba, ale korzyścią jest wzmocnienie bezpieczeństwa.

Nie wszystkie transakcje muszą być silnie uwierzytelnione. Banki czy agenci rozliczeniowi mogą wyselekcjonować te, w przypadku których ryzyko oszustwa jest niskie. Jeśli jednak dojdzie do kradzieży bez silnego uwierzytelnienia, finansowo obciąża to sprzedającego i jego agenta rozliczeniowego.

Ochrona przed cyberatakami. Co możesz zrobić?

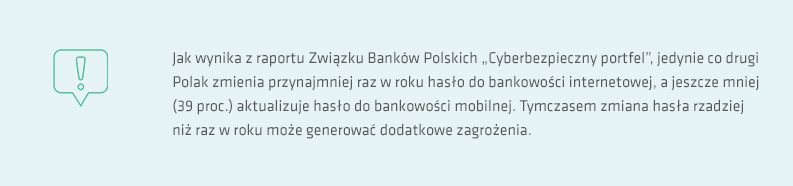

Nawet najlepsze systemowe zapory nie zastąpią czujności i zdrowego rozsądku. To głównie od Twojego zachowania zależeć będzie poziom bezpieczeństwa i ochrona przed cyberatakami. Warto zadbać o odpowiednie ustawienie hasła do bankowości elektronicznej i innych serwisów. Powinno być ono w miarę skomplikowane i zmieniane przynajmniej raz w roku. Nie należy też stosować tego samego hasła do wielu serwisów.

Ofiarą cyberataku możesz paść przez pośpiech i nieuwagę. Załóżmy, że robisz zakupy i płacisz kartą w znanym sklepie internetowym. Rachunek wynosi 30 zł. Strona została jednak podrobiona przez oszustów i trafiłeś na fałszywy sklep. Jeśli tego nie zauważysz, nieświadomie podasz złodziejom dane karty płatniczej. I tu może ochronić Cię silne uwierzytelnienie. Żeby zapłacić, musisz jeszcze potwierdzić, że akceptujesz dany zakup. Dokładne przeczytanie komunikatu od banku przesłanego np. SMS-em może uchronić Cię przed zatwierdzeniem zakupu opiewającego nie na 30 zł a np. na 300 zł.

Warto czytać komunikaty banku o zdarzeniach na koncie wysyłane SMS-em lub przez aplikację mobilną. Jeśli otrzymasz wiadomość o transakcji, której nie wykonałeś, będzie to sygnał o tym, że oszuści włamali się na Twoje konto. Dzięki takim powiadomieniom szybko zareagujesz i zablokujesz kartę.

KTÓRE INSTYTUCJE – ZDANIEM POLAKÓW – SĄ NAJLEPIEJ ZABEZPIECZONE PRZED CYBERPRZESTĘPCAMI?

- Banki – 59%

- Wojsko i policja – 40%

- Instytucje rządowe – 31%

- Firmy technologiczne – 22%

- Transport lotniczy – 15%

- Telekomunikacja – 9%

- Ubezpieczenia – 9%

- Sklepy internetowe – 8%

- Media społecznościowe – 5%

Źródło: Raport ZBP „Cyberbezpieczny portfel” (styczeń 2020 r.)

Możesz też skorzystać z powiadomień oferowanych przez Biuro Informacji Kredytowej (BIK), czyli z tzw. alertów BIK. Każdy bank i SKOK przed udzieleniem kredytu ma obowiązek sprawdzić tam Twoją historię kredytową. Jeśli wykupisz tę opcję, w czasie rzeczywistym dowiesz się z SMS-a, że jesteś właśnie prześwietlany. Jeśli to nie Ty wnioskujesz o kredyt, będziesz mógł szybko zareagować.

Dodatkowym zabezpieczeniem może być też odpowiednie ustawienie limitów transakcyjnych. W bankowości elektronicznej możesz określić liczbę lub wartość dziennych płatności kartą, wypłat gotówki z bankomatów czy przelewów. Jeśli padniesz ofiarą cyberprzestępców, Twoje straty będą ograniczone tylko do tej kwoty.