Co to jest BIK? Co o nas wie? Pomaga czy utrudnia?

„Płać regularnie raty kredytu, inaczej trafisz do BIK-u” – znasz to powiedzenie? O ile pierwsza część rymowanki to bardzo dobra rada, o tyle druga jest niepotrzebnym straszeniem. Biuro Informacji Kredytowej gromadzi bowiem dane na temat wszystkich osób, które w przeszłości zaciągnęły kredyt lub pożyczkę w bankach lub SKOK-ach oraz niektórych firmach pożyczkowych. Oznacza to, że trafiają tam nie tylko ci, którzy mają problemy z regularną spłatą zobowiązań. Rola, jaką odgrywa baza danych BIK, jest jednak bardzo istotna – zgromadzone tam informacje pozwalają określić wiarygodność osoby ubiegającej się o kredyt. Aby dowiedzieć się więcej na ten temat, przeczytaj poniższy tekst!

Czytaj dalej, a dowiesz się:

- Jakie informacje gromadzi BIK i do czego są one wykorzystywane?

- W jaki sposób sprawdzić swoją historię kredytową?

- Czym jest alert BIK?

- Czy można poprawić w bazie BIK swoje dane?

Zobacz też: Biuro Informacji kredytowej – kompendium wiedzy

Jakie informacje gromadzi Biuro Informacji Kredytowej?

BIK, czyli Biuro Informacji Kredytowej, to spółka założona przez Związek Banków Polskich, której dwa główne cele to zbieranie oraz udostępnianie informacji na temat historii zadłużenia Polaków. Baza danych BIK zawiera zarówno informacje na temat indywidualnych kredytobiorców, jak i firm. Trafiają tam wszyscy ci, którzy w przeszłości zaciągnęli lub starali się o uzyskanie kredytu.

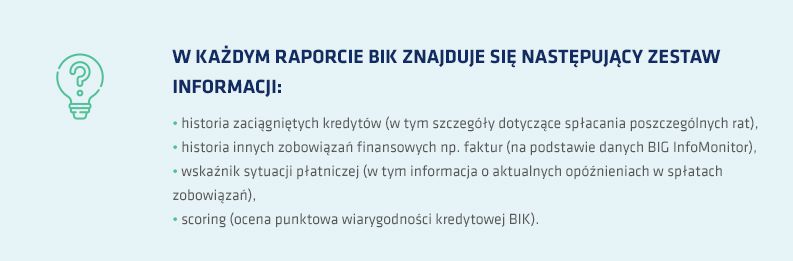

Dane, które gromadzi BIK, dotyczą zarówno pozytywnych, jak i negatywnych aspektów historii kredytowej. To znaczy, że jeżeli spłacamy raty regularnie i nie mamy żadnych zaległości w spłacie zobowiązań, będzie to odnotowane w bazie. Podobnie dzieje się, gdy zalegamy ze spłatami – taki fakt zostaje od razu uwzględniony w raporcie BIK. Informacje, które zbiera Biuro Informacji kredytowej, w 90 proc. mają charakter pozytywny.

Dlaczego ma to tak duże znaczenie? Ze względu na to, jakie informacje gromadzi BIK, baza jest wykorzystywana przez banki w procesach weryfikacji wiarygodności kredytowej klientów. Po złożeniu przez kandydata na kredytobiorcę wniosku o udzielenie pożyczki, pracownik banku przesyła prośbę o udzielenie informacji na temat jego przeszłości kredytowej do BIK. Nowe informacje na Twój temat są tam na bieżąco uzupełniane, więc instytucja, w której chcesz uzyskać kredyt, otrzyma pełną informację o Twoich zobowiązaniach finansowych do momentu złożenia wniosku.

Bank otrzymuje takie dane w formie raportu. Może też skorzystać z tzw. oceny scoringowej. To wyrażona w punktach ocena wiarygodności kredytowej. Punktacja scoringu BIK wynosi od 1 do 100. Im więcej punktów, tym większa szansa na uzyskanie pożyczki. Należy jednak pamiętać, że sama ocena punktowa to wyłącznie pomoc dla pracowników banków analizujących sylwetkę danego kandydata. Dzięki systemowi dowiadują się oni, na ile dana osoba wpasowuje się w charakterystykę klienta, który terminowo i bezproblemowo spłaca swoje zobowiązania. A pisząc jeszcze inaczej – dzięki danym dostarczanym przez BIK, bank może oszacować prawdopodobieństwo terminowej spłaty kredytu. Ostatecznie jednak decyzja o przyznaniu pieniędzy zależy od wielu kryteriów branych pod uwagę przez poszczególne placówki bankowe.

Jak sprawdzić historię kredytową w BIK?

Jeżeli planujesz zaciągnięcie kredytu i zastanawia Cię, jak wygląda Twoja historia zgromadzona w BIK-u, możesz to sprawdzić. W tym celu musisz pobrać raport ze strony internetowej Biura Informacji Kredytowej. Zgodnie z przepisami możesz to zrobić za darmo raz na sześć miesięcy, choć warto wiedzieć, że otrzymasz wtedy nie sam raport, lecz tak zwaną „informację ustawową”. Dodatkowo czas oczekiwania na wydanie takiego dokumentu może wynieść do 30 dni, choć w praktyce nie trzeba czekać aż tak długo. Pełny raport możesz pobrać za 39 zł. Istnieje też opcja zamówienia pakietu sześciu raportów za 99 zł. W skład tej drugiej oferty wchodzi również uruchomienie alertu BIK na 12 miesięcy.

Zobacz także: Alerty BIK – opinie i zasady działania

Aby pobrać raport, należy założyć konto na portalu BIK. Znajduje się tam formularz, którzy trzeba wypełnić, podając m.in.:

- PESEL,

- numer i serię dowodu osobistego,

- adres,

- adres e-mail,

- numer telefonu,

- NIP (w przypadku firm),

- numer konta, z którego zostanie wykonany przelew identyfikacyjny.

Następnie musisz potwierdzić swoją tożsamość, wykonując przelew weryfikacyjny na kwotę 1 zł. Kolejnym krokiem jest uruchomienie linku aktywacyjnego, który powinien trafić na Twój adres e-mail, a następnie wpisanie kodu, który przyjdzie SMS-em na numer podany w formularzu. Na koniec musisz jeszcze wpisać hasło do zalogowania.

Dlaczego warto mieć usługę z alertami od BIK?

Konto na portalu BIK jest potrzebne również do uruchomienia alertów BIK. Czym one są? To powiadomienia, które otrzymujesz od Biura Informacji Kredytowej, ilekroć jakiś bank, SKOK lub firma świadcząca usługi pożyczkowe sprawdza Twoją historię w bazie. Nie można też wykluczyć, że ktoś będzie próbował wyłudzić kredyt na Twoją tożsamość. Powiadomienie o tym może być bezcenne, bo dzięki alertowi zareagujesz w odpowiednim czasie i uchronisz się przed oszustami i złodziejami.

Warto jednak pamiętać, że nie zawsze otrzymanie alertu BIK oznacza, że ktoś próbuje wyłudzić pożyczkę, posługując się Twoimi danymi. Czasem banki zgłaszają prośbę o udzielenie im informacji na temat danego klienta, by przedstawić mu nową ofertę kredytową. W chwili, gdy odbierzesz alert, warto w pierwszej kolejności zadzwonić na infolinię i wyjaśnić sprawę. Wykupienie usługi na 12 miesięcy kosztuje 24 zł.

Jak poprawić dane w BIK?

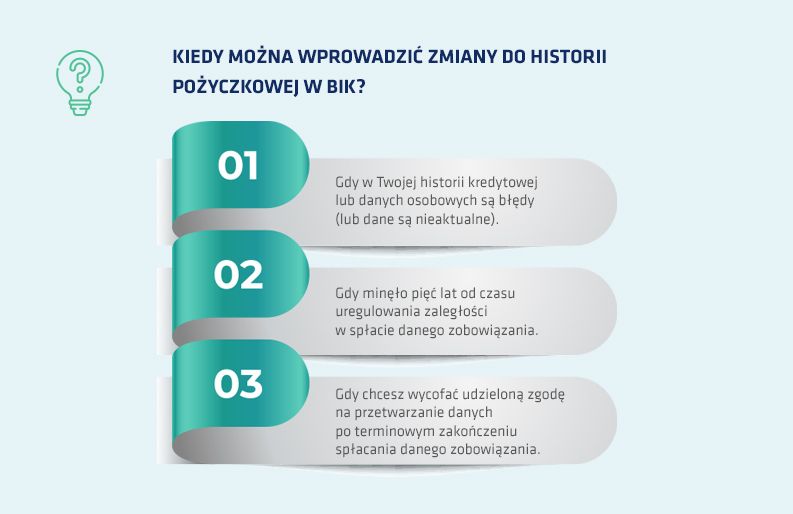

Wiele osób zastanawia się, czy jest możliwe poprawienie swojej historii kredytowej. W internecie można znaleźć mnóstwo ogłoszeń firm, które oferują „czyszczenie BIK-u”. W praktyce – jeśli masz negatywną historię w BIK – sam musisz zapracować na odbudowanie swojej kredytowej reputacji. Bank – mimo kiepskiej historii kredytowej – może udzielić Ci niewielkiego kredytu. Jeśli spłacisz go terminowo, Twoja wiarygodność kredytowa będzie się z czasem poprawiać.

Musisz jednak pamiętać, że Biuro Informacji Kredytowej jest tak naprawdę administratorem zebranych informacji. Kiedy BIK analizuje dane, to robi to wyłącznie w celu sporządzenia scoringu danego kredytobiorcy. Banki mogą wykorzystywać w celach statystycznych informacje z bazy przez nawet 12 lat od momentu ich zapisania. Są jednak trzy wyjątki, gdy można ingerować w te zapisy. Wniosek o wprowadzenie zmian w bazie musisz złożyć w banku lub innej instytucji, która przekazała informacje na Twój temat do BIK.

Przeczytaj również: Spłata karty kredytowej – wszystko, co musisz wiedzieć