Co potrafi Twoja bankowość mobilna?

Obsługa konta i możliwość zarządzania finansami w smartfonie to podstawa. Klienci są jednak coraz bardziej wymagający. Banki wprowadzają więc coraz więcej usług – również o charakterze okołobankowym. W aplikacji można nawet zamówić kartę podarunkową z kodami doładowującymi konta na platformach z muzyką, filmami, serialami i grami albo zadbać z nią o zdrowie. Co jeszcze potrafi aktualnie bankowość mobilna w Polsce?

Czytaj dalej, a dowiesz się:

- Jakie podstawowe usługi zapewnia bankowość mobilna?

- Jakie możesz mieć usługi dodatkowe?

- Jakie sprawy możesz załatwić, korzystając z „otwartej bankowości”?

- Jak oszczędzać w banku ze smartfonem?

- Aplikacje mobilne a oszczędzanie i inwestowanie

Zobacz także: Zakupy bez portfela – co to jest NFC i jak wykonać płatność telefonem?

Mobilny bank – podstawowe usługi

Bankowość mobilna w Polsce cieszy się coraz większym powodzeniem. Z najnowszych danych Związku Banków Polskich* wynika, że korzysta z niej na co dzień 8,2 mln osób. To oznacza, że dla 54 proc. użytkowników jest to podstawowy sposób korzystania z bankowości elektronicznej. Bankowe aplikacje mają jednak różne funkcje.

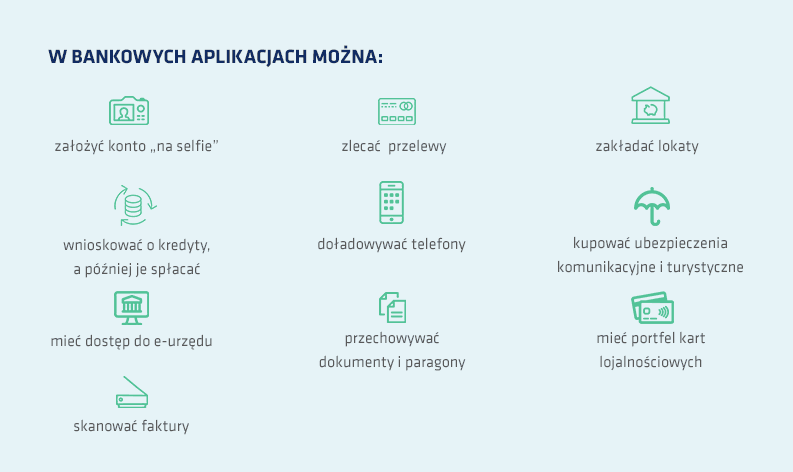

W najprostszych z nich masz dostęp tylko do podstawowych usług – czyli możesz sprawdzić saldo rachunku, zlecić przelew, zobaczyć historię transakcji, zarządzać kartami płatniczymi. Bardziej rozbudowane aplikacje mobilne pozwalają też np. wykonywać przelewy natychmiastowe w systemie Express Elixir między rachunkami bankowymi prowadzonymi w różnych bankach.

Mobilny bank – usługi dodatkowe

Najbardziej zaawansowane aplikacje mobilne wzbogacane są o usługi, które czasem nie są dostępne nawet w bankowości internetowej. Możesz w nich np. zdefiniować usługi, które chcesz mieć dostępne bez konieczności logowania się do banku. Można wśród nich wymienić np. opcję szybkiej płatności za parking (bez szukania parkomatu) i za rzeczywisty czas parkowania lub wjazd na autostradę bez konieczności zatrzymywania się na bramkach, szukania karty lub drobnych. Umożliwia to m.in. stworzona w 2019 r. aplikacja, którą polskie banki zaczęły szybko udostępniać. Na początku służyła tyko do szybkich płatności za przejazdy autostradami w Polsce, a dziś można jej używać również w myjniach i na parkingach.

Czytaj także: Wynajem samochodu – jaką kartę musisz mieć?

Bank w telefonie umożliwia też czasem nie tylko doładowanie telefonu, lecz także zamówienie karty podarunkowej z kodami doładowującymi konta na platformach z muzyką, filmami, serialami i grami. Możesz w nich zarządzać subskrypcjami – również na platformach streamingowych, które w czasie pandemii nabrały szczególnej popularności. Z banku do smartfona trafiła nawet aplikacja, która pozwoli Ci monitorować aktywność fizyczną i dane dotyczące Twojego organizmu. Po jej uruchomieniu zobaczysz, ile zrobiłeś kroków w ciągu dnia, ile spaliłeś kalorii i jaki przebyłeś dystans.

Tzw. open banking w aplikacji – co możesz dzięki temu załatwić?

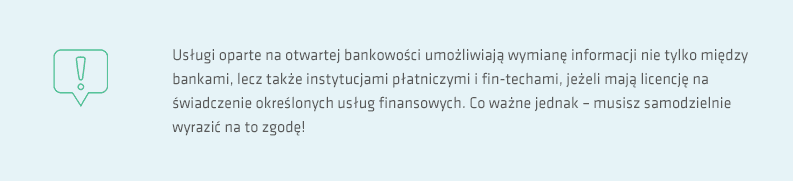

Do smartfonów powoli trafia tzw. otwarta bankowość, pozwalająca na wymianę informacji między różnymi instytucjami finansowymi: bankami, instytucjami płatniczymi i fin-techami, które mają licencję na świadczenie określonych usług. Dzięki temu możesz mieć kontrolę nad wszystkimi swoimi finansami, a nie tylko nad rachunkiem banku, z którego aplikacji korzystasz.

Czytaj również: Budżet rodziny – jak sprawnie nim zarządzać?

W bankowości mobilnej możesz więc nie tylko sprawdzać stan konta w innym banku i zlecać z niego przelewy. Na razie rzadkością jest składanie wniosku o pożyczkę na podstawie informacji o rachunkach w innych bankach bez zbędnych formalności i online, ale to się będzie zmieniać. Proces wnioskowania o pożyczkę lub kredyt jest wielokanałowy. To oznacza, że możesz skorzystać z oferty w dowolny sposób – w systemie bankowości internetowej, w aplikacji mobilnej lub poprzez konsultanta bankowego. Możesz nawet rozpocząć proces w jednym systemie, a zakończyć go w innym.

Inne usprawnienia dzięki aplikacjom bankowym

Coraz więcej banków wprowadza usługę mojeID, która umożliwia zdalne potwierdzenie tożsamości w bankowości elektronicznej. Korzystając z niej, możesz na odległość podpisać umowę z wieloma firmami, np. telekomunikacyjnymi, ubezpieczeniowymi czy inwestycyjnymi. Wygodne jest też wykorzystanie zdalnego potwierdzania tożsamości w usługach administracji publicznej, np. do założenia Profilu Zaufanego. MojeID daje też dostęp do e-administracji, np. do Internetowego Konta Pacjenta, ePUAP czy serwisów biznes.gov.pl i praca.gov.pl.

Zobacz także: Apple Pay i Google Pay – jak podłączyć w nich kartę?

W aplikacjach bankowych dostępne są również ubezpieczenia. Polisę turystyczną możesz wykupić nawet w ostatniej chwili – tuż przed wyjazdem. Podobnie jest z ubezpieczeniami komunikacyjnymi. Często wystarczy podać numer rejestracyjny pojazdu, aby dowiedzieć się jaki będzie koszt polisy OC i AC. Dodatkowo można wykupić assistance, ubezpieczenie szyb, kluczyków czy NNW. Posiadacze smartfonów mogą często liczyć na preferencyjne warunki.

Mobilny bank a oszczędzanie i inwestycje

Bankowości mobilna pozwala Ci też oszczędzać! Możesz np. włączyć funkcję autooszczędzania. Do wyboru masz trzy sposoby zbierania drobnych kwot: określony procent od wartości transakcji, wyznaczenie stałej kwoty – np. 2 zł bez względu na wysokość płatności – lub zaokrąglenie wartości transakcji w górę.

Zobacz również: Jak zaoszczędzić 20% swojej wypłaty każdego miesiąca?

Ponadto większość banków ma swoje programy rabatowe i lojalnościowe. W jednych możesz liczyć na zniżki przy zakupach w wybranych sklepach, w innych zbierać punkty na nagrody, a jeszcze w innych otrzymać zwrot określonej kwoty za wydatki. Kolejną korzyścią oszczędzania z bankową apką jest możliwość zakładania lokat mobilnych na lepszych warunkach niż w bankowości internetowej, co będzie nabierało znaczenia wraz ze wzrostem stóp procentowych (który już się rozpoczął!).

Ponadto w niektórych aplikacjach mobilnych zyskujesz dostęp do systemów transakcyjnych, w których możesz rozpocząć swą przygodę inwestycyjną. Dzięki temu możesz:

- zapoznać się np. z ofertą funduszy inwestycyjnych, ich aktualnymi i historycznymi notowaniami,

- zainwestować w wybrany fundusz,

- na dalszych etapach dopłacać do niego, zmienić go lub całkiem zrezygnować z inwestycji.

W aplikacji możesz też mieć dostęp do biura maklerskiego, a jeżeli jesteś posiadaczem Pracowniczego Planu Kapitałowego lub Pracowniczego Programu Emerytalnego – sprawdzać stan rachunków, na które wpływają pieniądze.

Do najrzadszych usług oferowanych w bankowości mobilnej należy pomoc asystenta głosowego, dzięki któremu możesz zlecić szybki przelew, poprosić o przegląd ostatnich wydatków (lub wydatków na określony cel) bądź o podsumowanie wypłat z bankomatów w określonym czasie czy wysokości oszczędności. Można jednak się spodziewać, że także ta usługa szybko nabierze popularności.

Czytaj również: Bankowość mobilna – jak bezpiecznie z niej korzystać?

* Związek Banków Polskich, Raport NetB@nk Q2/2021, 30.09.2021 r., dostępne online pod adresem: https://zbp.pl/Aktualnosci/Wydarzenia/Raport-NetB@nk-Q2-2021 (dostęp 19.10.2021 r.).